최근 씨그룹의 2021년 2분기 실적 발표가 공개되었습니다.

두근두근하는 마음으로 결과를 확인해보았는데, 굉장히 좋았습니다.

실적도 좋으니 주가도 계속 좋은 모습을 보이고 있습니다.

실적 발표 내용을 보면서 기업에 이상은 없는지, 앞으로 더 가져가도 좋을지 알아보겠습니다.

이번 2분기 씨그룹의 실적 발표는 한 마디로 '폭풍성장'입니다

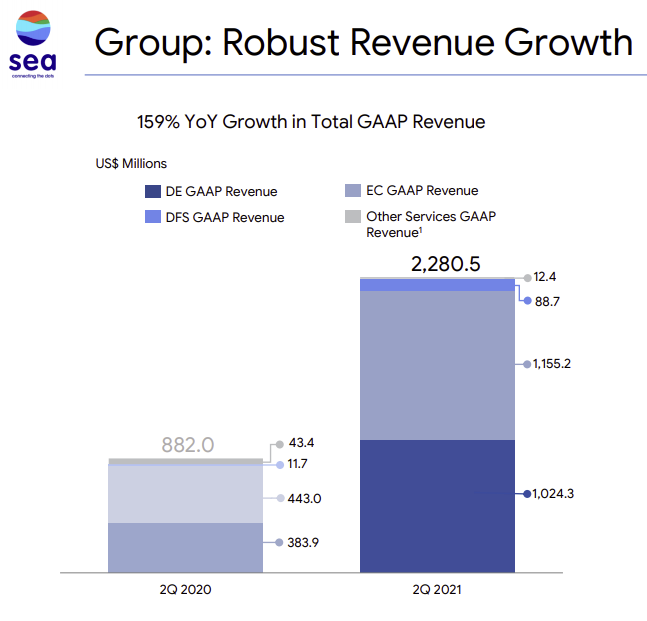

그룹사 전체의 매출액은 yoy로 159% 상승하며 꾸준히 높은 상승폭을 보이고 있습니다.

2020년 2분기와 비교해서, DE(게임), EC(이커머스), DFS(핀테크) 사업부의 매출액이 높은 성장세를 보이고 있습니다.

씨그룹은 게임/이커머스/핀테크 3개의 회사가 합쳐져 있는 것으로 보는 것이 맞기 때문에

사업부문 한 곳씩 파헤쳐보도록 하겠습니다.

[게임 사업부 - 가레나]

1) 매출액 : 383 -> 1,024 (166% yoy). Cash cow 사업부인 게임 사업의 매출액의 가파른 성장

2) QAU(분기 활성 이용자수 +45%)와 QPU(분기 결제 이용자수 + 85%)의 증가

게임을 이용하는 유저의 수가 증가했고, 그 게임에 결제하는 유저 또한 증가한다는 의미.

곧, 게임의 인기가 많고 실제로 그걸 통해 돈을 벌어들일 수 있는 규모가 커진다는 뜻.

또한, QPU/QAU(이용자 중에 결제하는 유저의 비중)이 지속적으로 상승 중임.

(현재 12.7%로 아직 더 상승할 여력이 남아있다고 판단)

[이커머스 사업부 - 쇼피]

1) 매출액 : 443 -> 1,155 (191% yoy). 향후 성장 엔진인 이커머스 사업부 매출액의 가파른 성장

2) Gross Order(총 주문금액 127%)와 GMV(총 거래대금 +88%) 또한 높은 상승폭 보임.

주문금액과 거래대금의 성장률보다 매출액의 성장률이 높다는 것은 굉장히 긍정적이라고 생각함

거래대금 혹은 총 주문금액에서 파생되는 매출 비중이 그만큼 상승하고 있다는 것으로 해석할 수 있고

이는, 규모 경제에 더 가까워지고 있다고 봄.

[핀테크 사업부 - 씨머니]

1) 매출액 : 11.7 -> 88.7 (659% yoy). 향후 성장 엔진인 이커머스 사업부 매출액의 가파른 성장

2) TPV(총 결제 금액) 4.1 B초과, YOY로 150% 상승. QPU는 32.7만 명으로 YOY 109% 상승.

정리하면, 씨머니를 통해 결제 지급을 사용하는 유저가 109% 이상 상승했고, 그들의 금액 또한 150% 이상 상승했음.

게임/이커머스와 마찬가지로 핀테크도 제일 중요한 건 소비자 Lock-in임.

따라서, 이용자수가 증가하고 그들의 결제 금액이 늘어난다는 건 굉장희 유의미한 지표이며

이런 흐름은 긍정적임.

[그 외 지표들]

매출 총이익의 경우 364% 이상 상승했습니다.

매출액 성장이 169%였는데, 매출총이익이 364% 증가했다는 것은... 결국 수익성이 좋아졌다는 것이죠.

원가가 줄어든 것인지, 규모의 경제로 탄력을 받은 건인지.. 자세한 건 연간 보고서에서 뜯어보겠습니다

여튼, 매출 성장세보다 Gross Profit이 더 가파르게 올랐다는 점 아주 좋습니다.

EBITA의 경우, 작년에는 (+)였지만, 올해는 (-)입니다.

이런 흐름은 작년 말쯤부터 지속된건데요.

회사의 입장에서는 쇼피와 씨머니의 장기적 성장에 포커싱을 맞추고 있기 때문에

해당 비즈니스에서 단기 수익성을 포기하고 공격적인 투자를 감행하고 있습니다

이로 인해, EBITDA가 (-)로 나오면서 아직 순이익은 아닌 기업입니다.

아래 그림을 보면, 게임의 수익성은 훨씬 좋아졌고 투자가 늘어난 만큼 쇼피와 씨머니의 수익성은 안 좋아졌습니다.

현재, 게임 부문의 수익이 이커머스와 핀테크 부문에 들어가면서 씨그룹 전사적으로는 매출액 대비 크지 않은 손실을 보고 있는데요. 이런 흐름은 단독 비즈니스를 하는 타 경쟁사 대비 씨그룹만의 경쟁력이라고 생각이 듭니다.

(만약 가레나, 쇼피, 씨머니 다 기업이 따로였다면... 쇼피나 씨머니에 쉽게 투자할 수 있었을까?)

비용 구조를 까보죠.

매출액은 166%늘었는데

매출원가 98%, 영업&마케팅비 +138%, 관리비 +67%, R&D 130% 증가한 걸 보면

매출 상승보다 비용 상승이 높진 않기 때문에 경영이 잘 되고 있다고 판단합니다.

추후, 매출액이 더 늘어난고 이러한 추세가 지속된다면 순이익이 흑자로 돌아서는 순간이 금방 올 것으로 생각합니다.

그리고 가이던스는 연초에 한 것보다 어닝 서프라이즈가 이어지면서 상향조정되었습니다.

스펙타클한 상향 조정이라고 보긴 어렵지만, 어닝 쇼크 혹은 가이던스 하향 조정이 나오는 실적장세에서

이런 흐름은 굉장히 유의미하다고 봅니다.

숫자로만 봤을 때, 2분기 씨그룹의 성장세는 굉장히 좋습니다

굉장히 좋았던 만큼 실적 발표 이후 양호한 주가 흐름을 보이고 있는 것이겠죠.

앞으로 꾸준히 추가 매수할 예정이며, 뒤이은 포스팅에서는 어닝콜 내용을 공유드리겠습니다

'주식 투자 > 실적 발표' 카테고리의 다른 글

| Sea Ltd, 6.3조 규모의 자금 조달 발표(주식발행, 전환사채, 그린슈) (2) | 2021.09.09 |

|---|---|

| '든든하다^^' Sea Ltd, 2021 2분기 실적발표 Review 2 (0) | 2021.08.28 |

| 주가가 오르니, 유상증자를 하더라. 인텔리아 테라퓨틱스(NTLA) (0) | 2021.06.30 |

| 친환경 바이오플라스틱 대장주. Danimer Scientific(DNMR) Short Report 발표. 떡락중... (4) | 2021.04.23 |

| [긴급] 퀀텀스케이프(QS) 숏 리포트 (0) | 2021.04.16 |

댓글