안녕하세요, 짱모입니다.

오랜만에 종목분석으로 인사드리네요! 오늘 분석해 볼 기업은 '엔시스'라는 기업입니다. 스몰캡이긴 하지만 산업 섹터나 성장성 측면에서 주목해야 할 필요가 있을 것 같아 가져와봤습니다. 엔시스는 아직 상장 전 종목이라 정보를 찾기가 힘들어 '하나금융투자의 정민구 애널리스트'님의 리포트를 참고하여 작성하였습니다.

엔시스는 다음 주에 코스닥 상장이 예정된 종목이기에 아직 많은 분들에게 생소한 종목일 수 있을 것 같습니다.

먼저 기업개요부터 살펴보시겠습니다. 엔시스는 2006년에 설립된 2차전지 머신비전검사장비 전문 업체입니다. 2017년에는 Solar 장비 매출이 67.7%로 대부분을 차지했지만, 20년 3분기 누적 기준 현재 매출 비중은 2차전지 77.21%, 태양광 0.54$, 용역 매출 22.25%로 구성됩니다. 즉, 2차전지 검사 장비가 매출의 대부분을 견인하고 있는 셈입니다.

제가 생각하는 엔시스의 투자 포인트는 다음과 같습니다.

1) 국내 유일의 2차전지 검사장비 업체

: 2차전지의 시장 성장력은 이미 많은 분들이 주목하고 계실겁니다. 하지만 현재 2차전지 시장은 공룡 기업들의 전쟁이라고 해도 과언이 아닙니다. 국내에만 해도 LG에너지솔루션, 삼성SDI, SK이노베이션 등의 대기업이 경쟁하고 있는데요, 사실 엔시스가 2차전지를 생산, 제조하는 중소기업이었으면 관심이 가지 않았을 것 같습니다. 이미 포화된 시장에서 굴지의 대기업들이 피 터지게 싸우고 있는 상황에 중소기업의 성공을 낙관하기는 어렵기 때문입니다.

하지만 엔시스의 사업은 조금 더 후방산업에 있습니다. 바로 '2차전지 검사장비'가 전문이기 때문입니다. 엔시스는 국내에서는 유일하게 2차전지 전공정에 대해 전부 검사장비를 제조할 수 있는 기술력을 가진 업체입니다. 심지어 국내뿐 아니라 글로벌 시장에서도 큰 활약을 하고 있는 LG에너지솔루션, 삼성SDI를 고객사로 두고 있기도 하죠. 이 외에도 글로벌 2차전지 업체들을 신규 고객사로 확보하여 지속적으로 성장할 계획이기 때문에 성장 여력이 아직 많은 기업이라고 볼 수 있습니다.

2) 2차전지 안전성의 필요성 대두

2차전지가 사용되는 전기차의 가장 큰 문제는 ESS(Energy Storage System)의 화재입니다. 최근에도 2차전지 배터리 폭발 사고가 끊이질 않고 있으며 이는 국내만의 문제가 아니죠. 따라서 현재 2차전지 사업을 영위하고 있는 기업 입장에서는 배터리의 '안전성'을 해결하고 신뢰성을 확보하는 것이 가장 큰 과제입니다. 이에 2차전지 비전검사장비를 전문으로 하는 엔시스의 지속적인 수혜를 기대해볼 수 있습니다.

3) 안정적인 성장세

| 실적추이 (단위: 십억 원, %) | |||

| 18년 | 19년 | 3Q20 | |

| 매출액 | 27.8 | 31.9 | 28.8 |

| 영업이익 | 2.6 | 3.7 | 7.3 |

| 당기순이익 | 2.3 | 1.9 | 4.8 |

| 영업이익률 | 9.3 | 11.7 | 25.2 |

| 순이익률 | 8.2 | 6.0 | 16.8 |

엔시스의 실적을 보시면 3년 연속 매출이 성장하고 있으며 매년 10% 이상의 성장세를 보여주고 있습니다. 매출 성장보다 눈에 띄는 건 영업이익과 당기순이익의 성장률인데 19년 당기순이익이 소폭 감소하였지만 20년 3Q기준으로 작년의 두 배 이상의 순이익을 거두고 있습니다. 영업이익률과 순이익률도 각각 25.2%, 16.8%에 해당하며 양호한 영업 실적을 보여주고 있습니다.

2차전지로 사업부문을 옮기면서 영업마진의 개선이 이루어지고 있는 중이라고 판단할 수 있습니다.

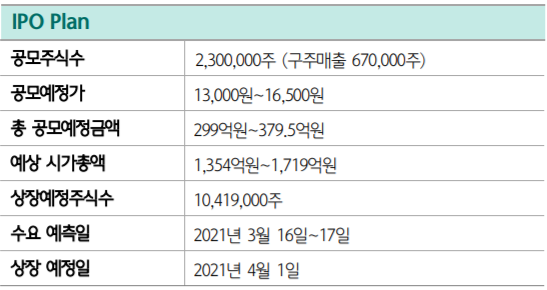

엔시스의 공모 예정가는 13,000원~16,500원으로 예정되어 있으며 시가총액은 1,354억 원~1,719억 원입니다. 그렇다면 우리가 알아야 할 것은 엔시스의 벨류에이션이겠죠?

가장 최신 자료인 3Q20의 수치들을 단순 산술평균내어 4Q20 실적으로 감안한다고 했을 때, 엔시스의 20년 매출은 37.8십억 원, 영업이익은 9.73 십억 원, 당기순이익은 6.4 십억 원입니다. 이를 적용하여 공모예정가인 13,000원~16,500원으로 비교해보았습니다.

엔시스의 EPS는 614.26원 정도로 계산이 됩니다. 따라서 PER는 21.16~26.86 수준으로 형성됩니다. PSR 기준으로 보자면 PSR 3.58~4.54에 공모가가 형성될 예정입니다. 국내에 비슷한 사업을 영위하는 기업을 찾기가 힘들어 동산업 비교는 힘들 것 같습니다. 따라서 정확한 분석은 될 순 없지만 성장성과 산업섹터 등을 파악해봤을 때 공모가 정도의 가격이면 충분히 합리적인 가격이라고 생각합니다.

다만, 매출 성장이 지금과 같이 지속되어야 한다는 가정이 필요한데 이에 대해 개인적으로는 긍정적인 생각이라 충분히 투자 고려해볼만 하다고 볼 수 있습니다. (다만, 저는 따상으로 가격이 형성된다면 투자를 포기할 것 같습니다.)

'주식 투자 > 기업 분석' 카테고리의 다른 글

| Windows말고 뭐가 더있나...? '마이크로소프트' (0) | 2021.03.31 |

|---|---|

| 미국 대장주. 시총 No 1. 걤성 그 자체. '애플' (0) | 2021.03.30 |

| 포스코케미칼(003670), 어디까지 갈까? (0) | 2021.02.17 |

| 제2의 텐센트, 알리바바, 아마존. 기회는 남아있다. Sea Ltd(SE US) 기업 분석(3) (0) | 2021.02.15 |

| 제2의 텐센트, 알리바바, 아마존. 기회는 남아있다. Sea Ltd(SE US) 기업 분석(2) (0) | 2021.02.11 |

댓글