제2의 텐센트, 알리바바, 아마존. 기회는 남아있다. Sea Ltd

앞의글에서는 Sea Ltd의 비즈니스 모델에 대해 알아보았습니다.

이번 포스팅에서는 수치를 통하여 Sea의 비즈니스 모델이 얼마나 효과를 내고 있는지 알아보고자 합니다.

아무리 좋은 생각이어도 실제 결과를 만들어내지 못한다면 투자의 세계에서는 의미가 없으니 말이죠.

그룹사 매출액의 가파른 성장세(2020 3Q 기준)

Sea의 경우 현재 Net Income(당기순이익)이 (-)인 기업입니다. 그래서 다른 지표나 재무비율보다는 매출액 기업 Earnings(실적)에 영향을 주고 있습니다. (왜 Sea의 Net Income이 (-)인지는 앞의 글에서 내용을 설명하였습니다)

먼저, Total Revenue(총 매출액)입니다.

2019년 3분기 6천억 -> 2020년 3분기 1.2조 가량으로 약 2배 정도 상승했습니다.

Revenue에 이어 Total Gross Profit(매출총이익)도 유사하게 증가하였습니다. (약 2배 증가)

마지막으로 조정 EBITDA(차감전 이익)도 양전( '-' -> '+'로 전환)한 것을 볼 수 있습니다.

과거보다 사업의 매출은 지속적으로 증가하고 있으며 이익도 유사한 속도와 크기로 증가하고 있음을 볼 수 있습니다.

사업부문별로 보다 자세히 뜯어보자!

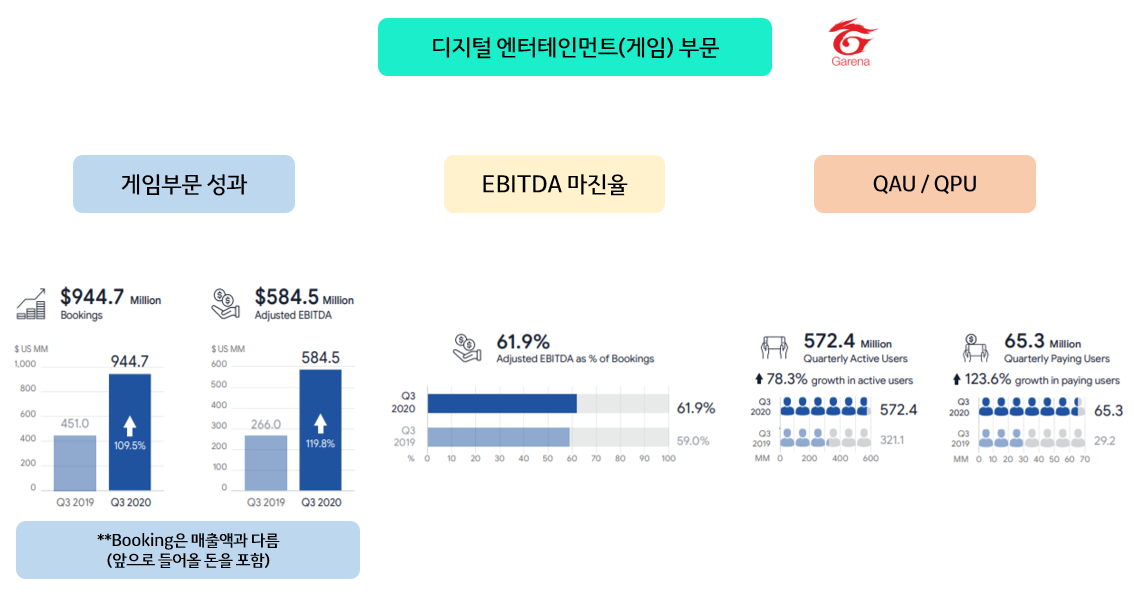

1. 디지털 엔터 부문

게임부문의 경우 앞서 설명드렸듯이 Sea 그룹의 명실상부한 Cash Cow입니다.

게임 사업의 특성상 현금 창출능력이 매우 좋고 이 현금을 통해 적자를 내더라도 외형확장에 치중하고 있는 나머지 사업부문(e커머스, 핀테크)에 자금을 수혈하고 있는 것이죠.

2020년 3분기 기준 약 Booking(예약)은 9400억 정도입니다.

결제 예정인 수익들도 포함하기에 Revenue 보다는 크게 잡힙니다.

(실제 매출액은 이보다 작습니다. 뒷부분에서 다루도록 하겠습니다.)

그리고 이 Booking 금액을 EBITDA로 나누면(일종의 EBITDA 마진율) 수익성을 확인할 수 있습니다.

2번째 사진의 61.9%는 Booking 금액 중 금융비용 및 감가상각비를 제외한 현금 창출 능력을 의미합니다.

마지막으로 게임 기업에서 중요 지표로 사용디는 QAU, QPU입니다.

QAU = Quarterly Active Users (사용자수)

QPU = Quarterly Paying Users (결제자수 = 게임에 돈을 사용하는 사람들의 수**) => 실제 게임 기업의 매출에 영향을 주는 요소

QAU의 경우 YoY로 78% 이상 상승하고 QPU는 123% 증가하는 것을 볼 수 있습니다.

즉, 게임 전체의 이용자들도 많아지고 있는데 그 속도보다 게임에 돈을 지출하는 이용자가 더 많다는 것을 의미하죠.

'고객들의 소비 = 기업의 매출'로 이어지기 때문에 QPU 증가율이 매우 중요하며

고객 자체가 늘어나는 것은 기업이 차지할 수 있는 시장의 파이가 커진다는 측면에서 QAU의 성장도 매우 중요합니다.

2. E-커머스 부문

다음으로 Sea 그룹 내 새로운 에이스로 떠오르는 E-커머스(Shopee) 부문입니다.

2020년 3분기 기준 E커머스 Revenue는 6,180억으로 전년 동기 대비 173% 성장하였습니다.

정말 가파른 성장세입니다..

그리고 Shopee를 통한 Gross Order(총주문액)은 7,416억이고 Shopee의 Gross Merchandise value(총 거래액)은 9.3조에 해당합니다.

매출, 주문액, 거래액 증가 방향 모두 Shopee의 Market Share가 커지는 것으로 볼 수 있습니다. 모두 전년 동기 대비 100% 이상 성장하였네요.

추가적으로 2020년 3분기 쇼핑 앱 분야 내 세계에서 가장 많이 다운로드 받은 앱이라고 합니다.

이용자 증가 -> 거래액 증가 -> 기업의 매출 증가의 선순환이 일어나고 있네요.

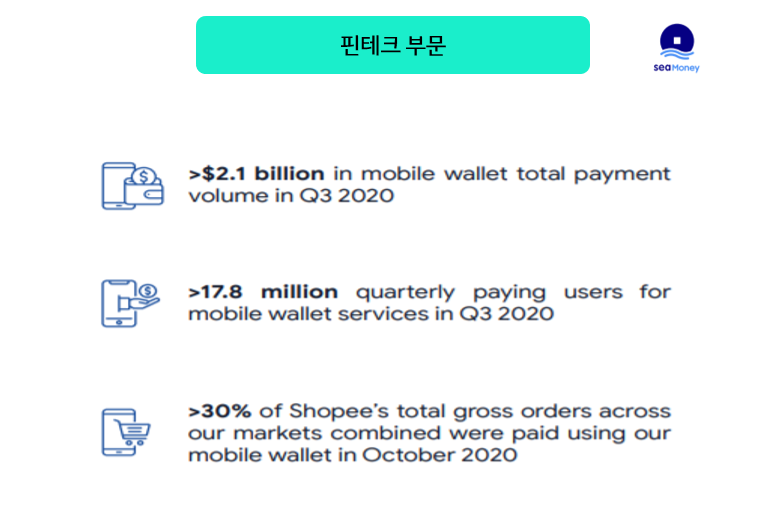

3. 핀테크 부문

핀테크 부문은 아직까지 많은 돈을 벌지 못하고 있어서 회사 자체에서도 전체 사용량, 거래량에 치중한 자료를 많이 보여줍니다.

(벌긴 법니다 ㅋㅋㅋ 작아서 그렇지)

핀테크 부문의 결제 대금은 21억, 유저수는 1,780만명, 쇼피의 주문 중 30% 이상이 씨그룹 핀테크 부문을 통해 결제되고 있습니다.

핀테크 부문에 아직까지 강자는 아니라 적자를 보더라도 외형 확장에 열심히 힘을 쏟고 있고

평가 또한 외형 확장에 치중하고 있는 모습입니다.(돈을 많이 벌었다면 좋았겠지만요 ㅠㅠ)

최근 싱가폴에서 디지털 뱅킹 라이선스 인가를 받고 보다 적극적으로 핀테크 부문 확장에 힘을 쓸 것으로 보입니다.

올 1월 중순 인도네시아의 BKE를 인수하면서 적극적인 속도를 낼 것으로 예상해봅니다.

작년부터 미친듯한 상승세를 보인 Square나 Paypal과 같이 핀테크 종목들의 약진이 뚜렷한 가운데

씨그룹 내 Garena와 Shopee와의 시너지를 통해 핀테크 규모를 키우고 나아가 일반적인 결제 분야로도 진출해나간다면

가장 큰 사업분야로도 커질 수 있지 않을까 생각해봅니다.

정리..정리가 필요해!!

사업부문 별 매출 비중과 앞으로의 미래

DE - Digital Entertainment(게임) / EC - E Commerce(쇼피) / DFS - Digital Finance Service(핀테크) / Other - 기타

2020년 3분기 기준으로 Sea 그룹 내 가장 높은 비중을 차지하는 사업 부문은 E커머스입니다.

2020년 2분기까지만 해도 가장 높은 비중은 게임 사업이었지만, 3분기 들어서부터 E커머스의 비중이 커졌습니다.

앞으로는 매출액은 E 커머스의 성장세에 맞춰 더 커지지 않을까 싶습니다.

(물론, QoQ기준으로 게임 부문의 매출이 감소하고 E커머스는 증가하면서 역전된 것도 있긴 합니다)

다만, 아직까지 수익성 기준으로는 게임 사업분야를 무시할 수는 없기 때문에 여전히 좋은 사업 비즈니스임은 분명합니다.

그리고 게임 산업의 성장세는 계속 이어질 것이라는 것도 대부분 동의하는 얘기입니다.

지금처럼 게임과 E커머스의 성장이 지속되면서 지금은 매우 작은(140억) 핀테크 분야의 매출이 올라가길 기대해봅니다.

세 분야의 매출이 어느 정도를 뚫고 지나가면 그때부터는 Net Income에 관심을 가져보는 것도 좋아 보입니다.

Sea 그룹의 사업을 보고 있으면 과거 Amazon의 느낌이 많이 난다는 얘기가 많습니다.

기업 가치 평가를 매출액 기준으로 많이 잡히고 순이익이 (-)여도 기업 외형 확장을 통해 시장 점유를 높이고 추후 순이익을 높이는 전략도 말이죠.

추가적으로 경영진의 2021 가이던스입니다.

짧게 요약하면, '게임 부문과 E커머스 부분 성장세를 더 높이겠다' 정도로 해석이 됩니다.

저도 지금 아예 새로운 사업을 하는 것보다는 성장산업이라고 불리는 3개의 산업에 더 집중해서 Market Dominant를 차지하는 게 더 유효하다고 생각합니다. 지금도 판관비의 증가와(공격적인 영업) R&D 비용도 증가하고 있는데 모습이 외형 확장을 통한 시장 우위를 점하겠다는 의지가 있다고 생각합니다.

최근 주가 상승세가 매우 빠른데, 확실한 시장 우위 없이 언제까지 이런 상승세가 이어질지도 미지수이고 말이죠.

Sea가 분명 좋은 기업이라고 생각은 하지만 동남아 내에 아직까지 압도적인 1위는 아니며 경쟁자도 있다는 점은 여전히 리스크입니다.

특히, 알리바바의 비호를 받고 있는 Lazada의 존재도 매우 위협적입니다. (아직까지는 Shopee가 좋긴 하지만요)

마지막으로 Sea그룹 중요 재무제표를 공유드리니, 보고 판단하시는 것도 좋을 것 같습니다.

(과거 12개월 Trailing 자료입니다) 출처는 koyfin에서 볼 수 있습니다!

'주식 투자 > 기업 분석' 카테고리의 다른 글

| 포스코케미칼(003670), 어디까지 갈까? (0) | 2021.02.17 |

|---|---|

| 제2의 텐센트, 알리바바, 아마존. 기회는 남아있다. Sea Ltd(SE US) 기업 분석(3) (0) | 2021.02.15 |

| 제2의 텐센트, 알리바바, 아마존. 기회는 남아있다. Sea Ltd(SE US) 기업 분석(1) (0) | 2021.01.30 |

| 배당 왕 주식, P&G (프록터 & 갬블) 완벽분석! (재무분석 + 사업분석) (0) | 2021.01.28 |

| 이항 EHANG(EH) 홀딩스, 하늘 위의 테슬라 (2) | 2021.01.25 |

댓글