안녕하세요, 2Ants의 앤츠입니다.

오늘은 제가 사랑하는 기업인 엔페이즈에너지(ENPH US)의 실적 발표 및 컨퍼런스 콜 분석을 가지고 왔습니다. 결론부터 말씀을 드리면 엔페이즈의 이번 실적은 매우 성공적이었습니다. 1분기는 태양광 섹터에 대한 우려를 불식시켜주었으며, 2분기 가이던스도 엄청나게 좋게 주면서 실적 발표 다음 날 15% 가량 상승하기도 하였습니다. 다만, 중간에 시장이 하락하면서 +7.72% 상승으로 마감하였네요.

우선 1분기 실적부터 들여다 보겠습니다.

1Q22 매출은 441.3M 으로 YoY +40%, QoQ +7% 상승하였으며 컨센서스인 429.9M도 상회를 하였습니다.

Gross Profit Margin 역시 40.1%로 QoQ 대비 +0.5%p 증가하였으며, EPS는 $0.79로 컨센서스 대비 +15.4% 가량 상회하였습니다. 사실 저 뿐만 아니라 많은 애널리스트 분들이 이번 엔페이즈의 실적에 대해 우려가 많았습니다.

여전히 해임 운항 비용에 대한 가격이 높을 뿐 아니라 반도체 쇼티지(마이크로 인버터에 반도체가 들어갑니다), 니켈과 리튬 등의 원자재 가격 폭등(ESS에 들어갑니다) 등은 엔페이즈에게 그리 우호적인 환경은 아니었기 때문이죠. 그럼에도 불구하고 이러한 마진율과 실적을 보여줬다는 것에 다시 한 번 엔페이즈에 대한 제 믿음이 견고해진 것 같습니다. 그러면 조금 더 자세히 들어가보겠습니다.

지역별로 보면 이번 분기 US 매출 비중은 83.7%, International 부문은 16.3%입니다. 사실 엔페이즈가 현재 주력하고 있는 부분이 유럽 및 해외 지역으로의 확장인데 이번 분기에는 오히려 International 부문이 1.6%p 감소되었습니다. 이런 수치만 놓고 봤을 때는 사실 그렇게 긍정적인 포인트는 아닙니다. 엔페이즈가 유럽 및 해외 진출에 문제가 있다는 뜻이기 때문이죠. 하지만 컨퍼런스 콜에서 이 수치에 대한 우려를 한 번에 불식시켜주었습니다.

이번 분기에는 물류 차질 영향으로 유럽의 판매가 지연되었다.

하지만 다음 분기 유럽 향 매출은 QoQ +40% 성장할 것이다.

40% 성장이라는 수치를 보고 믿기지 않았습니다. YoY도 아니고 QoQ 기준으로 40% 성장이라는 것은, 유럽과 International 부문에서 확실히 가시적인 성장이 있다는 뜻이기 때문입니다. 현재 유럽의 수요는 매우 강력하며 원가 상승분을 충분히 소비자한테 전가할 수 있는 환경이다, 유럽 주택 소유자들은 에너지 독립 필요성을 느끼고 있으며, 이는 주택용 태양광 + 배터리 수요로 이어지고 있다고 밝혔습니다.

그도 그럴 것이 '러시아-우크라이나' 사태로 인해 유럽은 현재 에너지 독립에 대한 필요성을 강하게 느끼고 있습니다. 러시아 원유와 석탄이 금지되고 천연가스까지 수급 문제가 생기자 유럽의 에너지 가격은 비상식적으로 날뛰고 있습니다. 소비자 입장에서는 이러한 환경에서 공공 전기요금을 쓰는 것보다 차라리 주택용 태양광을 설치하여 자립하는 것이 더욱 안전하고 효율적이라고 판단하는 것이죠.

이러한 강력한 수요에 맞춰 이번 분기에는 루마니아에 자동화 공장을 신설하였습니다. 엔페이즈의 저번 실적 발표에서 "유럽에 공장을 짓기 위해 물색하고 있다"라고 공유를 드렸었는데, 루마니아로 최종 확정되었습니다. 현재 엔페이즈의 마이크로 인버터 Capa는 분기당 500만 대 정도 생산 가능합니다. 멕시코 225만 대(저번 분기에 추가 증설 완료), 인도 150만 대, 중국 125만 대 정도입니다. 이번에 루마니아에 생산되는 공정은 분기당 75만 대 정도의 마이크로인버터를 생산할 수 있으며 23년 1분기에 생산을 시작한다고 합니다. 루마니아 공정이 완료가 된다면 엔페이즈의 분기 Capa는 총 600만 대 정도로 증가합니다.

이번 분기의 마이크로 인버터 인도량은 총 280만 대 정도입니다. 물류 차질로 인해 소폭 감소한 걸 볼 수 있습니다. 하지만 마이크로 인버터의 수요는 여전히 강력하기 때문에 공급망 병목이 해소되면 곧바로 생산 및 조달할 수 있는 Capa가 필수적입니다. 이에 따라 ENPH는 계속해서 자동화 공장 라인을 증설하고 있는 모습입니다.

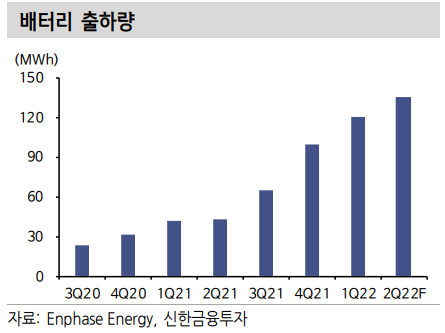

이번 분기에 인버터 판매량이 소폭 감소(QoQ -5%)하긴 했지만, 배터리(ESS) 판매량이 총 120MW를 기록(QoQ +20%)를 기록하며 실적을 견인했습니다. 현재 배터리의 Capa는 분기당 180MW 정도이며, 배터리에서도 여전히 병목 현상이 발생하고 있습니다. 저번 실적 발표에서도 일반적인 배터리 리드 타임이 8~10주 정도인데에 반해 저번 분기에는 14~16주로 여전히 심각하다라고 공유 드린 적이 있습니다. 이번 분기 역시 배터리 리드 타임은 14~16주로 물류 차질을 빗고 있는 것을 알 수 있습니다. 하지만 엔페이즈는 인버터와 배터리를 미리 해외로 선적하면서 현명하게 해결하고 있는 모습입니다.

저번 분기에 인수한 Clipper Creek(전기차 충전 EV Charger 기업)에 대한 소식도 전했습니다. 사실 Clipper Creek을 인수한다고 발표했을 때 저는 속으로 쾌재를 불렀습니다.

'아, ENPH가 정말 내가 생각하는 올바른 방향으로 가고 있구나'

다만 그와 동시에 엔페이즈의 Margin이 걱정되지 않을 수 없었습니다. 하지만 이번 분기 마진에서도 알 수 있듯이 Clipper Creek의 인수로 인한 마진 하락은 단순한 우려였다라는 것이 증명되었습니다. 엔페이즈는 이번 분기에 설치 업자들에게 EV Charger에 대한 소개를 완료했으며, 올해 4분기부터 멕시코 공정에서 Charger를 생산 한다고 밝혔습니다. 23년 도에는 유럽, 미국에 Smart Charger를 도입할 예정입니다. 엔페이즈가 그리고 있는 비전은 다음과 같습니다.

엔페이즈가 장기적으로 그리고 있는 비전은 V2H, 더 나아가 V2G 시대의 플랫폼 기업이 되는 것입니다.

태양광 모듈에서 태양광으로 전력이 생산되면 가정에서 사용가능한 전력을 바꾸기 위해서는 엔페이즈의 주력 제품인 "인버터"가 들어갑니다. 인버터를 통해 사용 가능한 전력으로 변환이 되면 가정에서 전력을 사용하고, 남은 전력은 ESS에 저장을 해 놓습니다. ESS에 저장된 전력은 다시 전기차를 충전할 수 있도록 하는 V2H(Veichle to Home) 시대의 플랫폼 기업을 변모하고 있는 것이죠. Clipper Creek은 23년도에 유럽/미국에 도입될 예정입니다.

어찌됐든 이번 실적 컨퍼런스 콜에서 재무 발표를 마친 후 CEO는 다음과 같은 소식으로 행사를 이어갔습니다.

- 2분기 수요는 유럽뿐 아니라 미국에서도 매우 강력할 것이다. 우리가 제시했던 가이던스 상단도 돌파할 것이다.

: 앞서 언급했듯 2분기 유럽의 수요는 QoQ +40% 라는 어마어마한 수치를 제시했습니다. 뿐만 아니라 "3분기 백로그(Backlog)도 이미 마련되어 있다"라고 밝히면서 2분기에 이어 3분기 역시 강력한 실적을 예상했습니다. - 인버터뿐 아니라 ESS에서도 아직 해결되지 못한 병목은 올해 말 해결이 예상된다.

: 해당 발언은 엔페이즈뿐 아니라 여러 기업에 적용해볼 수 있습니다. 현재 인플레이션 환경이 병목으로 인해 더욱 심화되고 있는데요. 엔페이즈는 올해 말 병목이 일부 해소될 것으로 내다봤으며 ASML 실적 발표에서도 비슷한 언급이 있었습니다. 따라서 올해 말에는 공급망 차질을 겪고 있던 기업들의 실적이 반등할지 지켜봐야할 것 같습니다. 어찌됐든 현재 엔페이즈가 병목 현상이 완연한 데에도 불구하고 다음과 같은 실적을 냈다는 데에는 상당히 고무적입니다. 병목이 풀리면 더욱 더 미친 듯이 성장하겠네요. - IQ8은 이번 분기 북미에서 런칭했으며, 반응 역시 매우 뜨겁다. 하반기에 유럽, 호주에 도입을 예상한다.

: 뒤에서 더 자세히 언급하겠지만 엔페이즈가 이번 공급망 타격을 피한 데에는 IQ8의 도입이 한 몫 했습니다. IQ7이 출시 되었을 때에도 ASIC 반도체의 도입으로 SKU(부품 수)를 획기적으로 줄였는데, IQ8에서는 기술 혁신을 통해 더욱 더 SKU를 줄였기 때문입니다. 이번 실적의 하이라이트는 바로 "기술 혁신"이라고 해도 무방합니다. - 신제품 IQ Battery 5P를 올해 말 생산할 예정이다.

: 사실 이번 실적 발표에서 가장 놀라운 부분이었습니다. 앞서 말한 IQ8은 엄청난 기술 혁신이 이뤄진 제품이었습니다. 하지만 인버터뿐 아니라 ESS에서도 엔페이즈의 기술 혁신이 끊이질 않습니다. IQ배터리5P라는 제품은 지금 생산되고 있는 ESS보다 성능이 무려 2배 가량 향상이 된다고 합니다. 하지만 부피는 40% 줄어들었으며, 제조 원가는 더욱 더 낮다고 합니다. 정말 입이 떡 벌어졌습니다. 이는 엔페이즈의 마진 향상에도 도움이 될 것으로 보입니다.

이제 대망의 Q&A 세션(이 부분이 가장 중요합니다)을 살펴보려고 하는데, 매우 중요하고 딥한 내용이 많아서 2편으로 다시 돌아오도록 하겠습니다. 2편 글은 올라오는 데 시차가 조금 있을 수 있어, 아래 유튜브 링크에서 Q&A 세션도 설명 해드렸으니 궁금하신 분들은 아래 유튜브에서 시청해주시면 감사하겠습니다.

https://www.youtube.com/watch?v=1Uf-F_AJ4kg

SOURCE: "2Ants" youtube 채널

'주식 투자 > 실적 발표' 카테고리의 다른 글

| 엔비디아(NVDA)의 1Q 22 실적 발표, 완벽 분석!! (0) | 2022.05.26 |

|---|---|

| [긴급] 유니티, 1Q22 실적 분석 및 밸류에이션 재점검 (2) | 2022.05.11 |

| 씨그룹(SE US) 2021-4Q 실적발표, "혼란하다 혼란해 ~~" (0) | 2022.03.06 |

| 블룸에너지(BE US), 2021-4Q 실적 발표, "아니, 어색하게 왜 이래?" (1) | 2022.02.13 |

| [컨퍼런스콜] 테슬라 왜 떨어졌을까? Feat, 추매타이밍? (0) | 2022.01.30 |

댓글