안녕하세요, 2Ants의 앤츠입니다.

오늘은 기다리고 기다리던 엔비디아(NVDA)의 1분기 실적 발표입니다. 현재 엔비디아(05.26 프리마켓 기준)는 실적발표 후 -6% 가량 하락하고 있습니다. 엔비디아는 한국 투자자분들도 테슬라, 애플과 함께 미국 3대장으로 불리며 사랑받아온 종목인데요. 현재 전 고점인 11월 대비 무려 -54%가 하락했습니다.

그렇다면 이번 실적은 대체 어땠길래 이처럼 하락하고 있는지. 한 번 자세히 알아보겠습니다.

■ 1Q22 실적발표 Summary

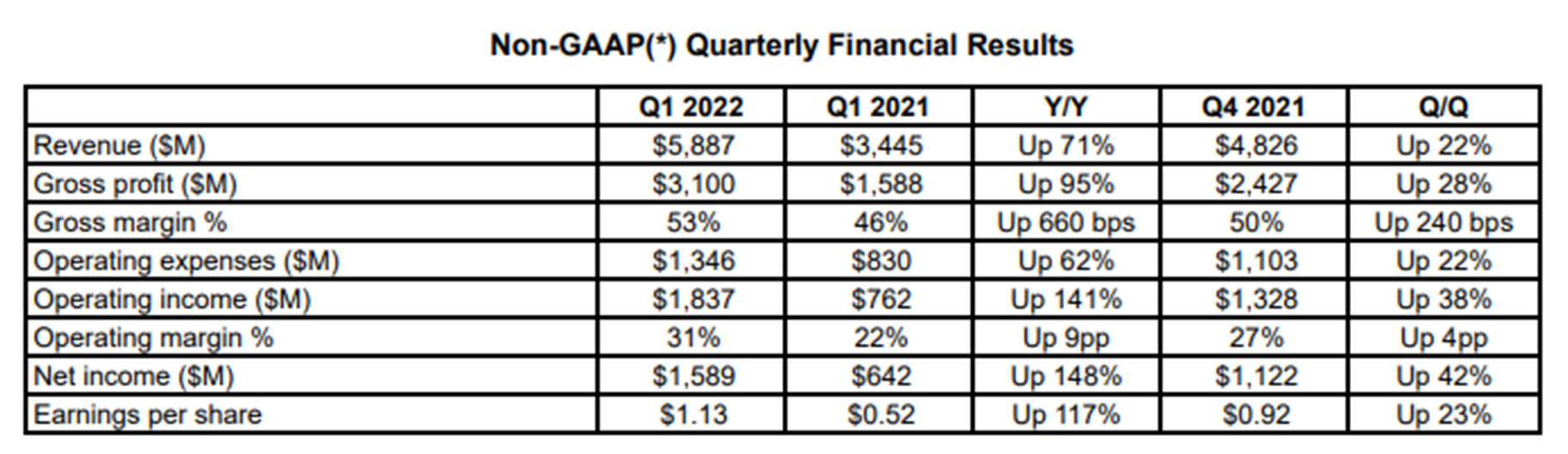

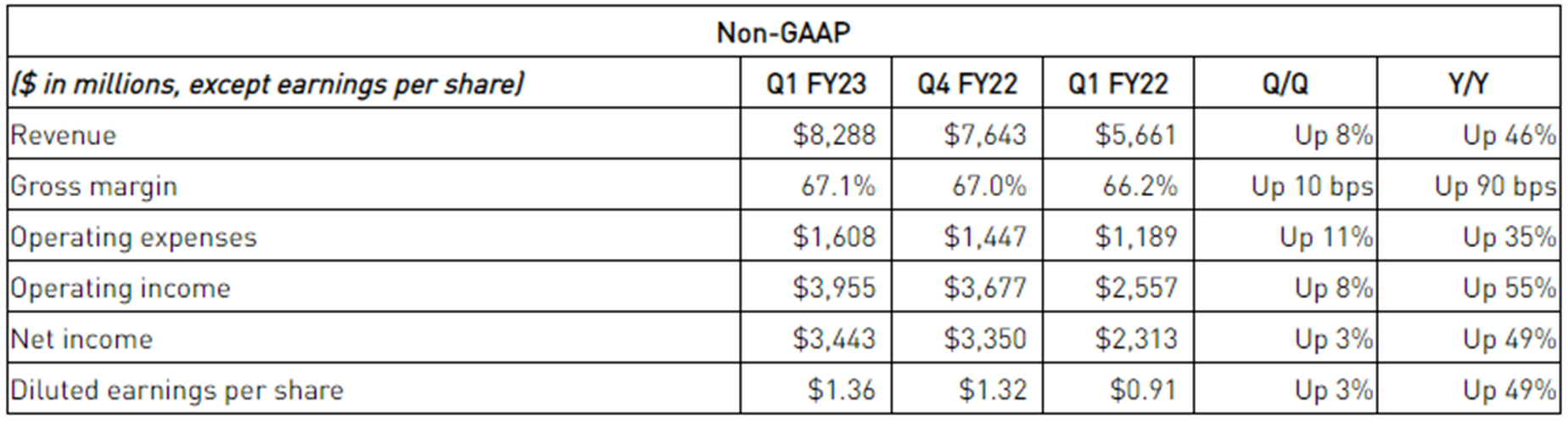

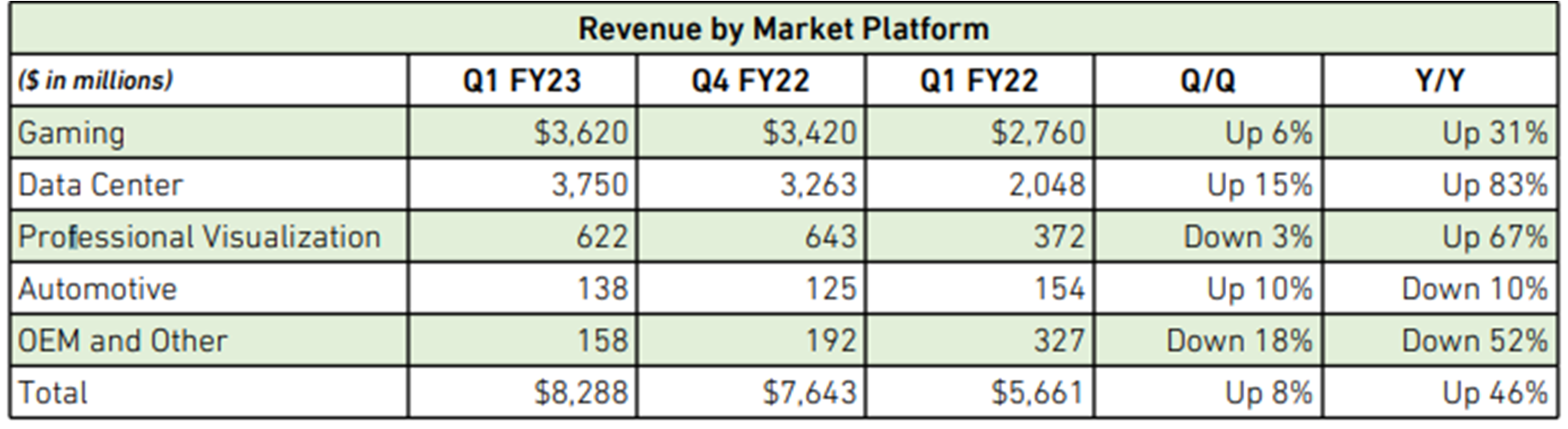

우선 이번 1분기(엔비디아의 회계 년도로는 이번 년도가 FY23입니다) 실적 자체는 생각보다 나쁘지 않았습니다. Non-GAAP 기준으로 매출은 8.29B, EPS는 $1.36 으로 매출과 EPS 모두 시장 예상치를 상회하였습니다.

Revenue: 8.29B (yoy +46%, qoq +8%) vs Consensus 8.12B

EPS: $1.35 (yoy +49%, qoq +3%) vs Consensus $1.3

다만 이번 분기에는 GAAP 실적과 Non-GAAP 실적에 차이가 크게 나타나는데, 이는 ARM 인수 무산으로 인한 일회성 비용인 1.35B의 영향이 들어있기 때문입니다. 사실 앞선 TSMC, INTEL, AMD의 실적 발표에서 엔비디아의 실적은 어느정도 예상할 수 있었습니다. 저는 개인적으로 Data Center 매출이 크게 증가하고 Gaming 부분이 이를 Off-set할 것으로 예상했습니다. 하지만 이번 분기에는 Gaming과 Data Center 모두 실적 호조를 기록하며 실적을 견인하였습니다.

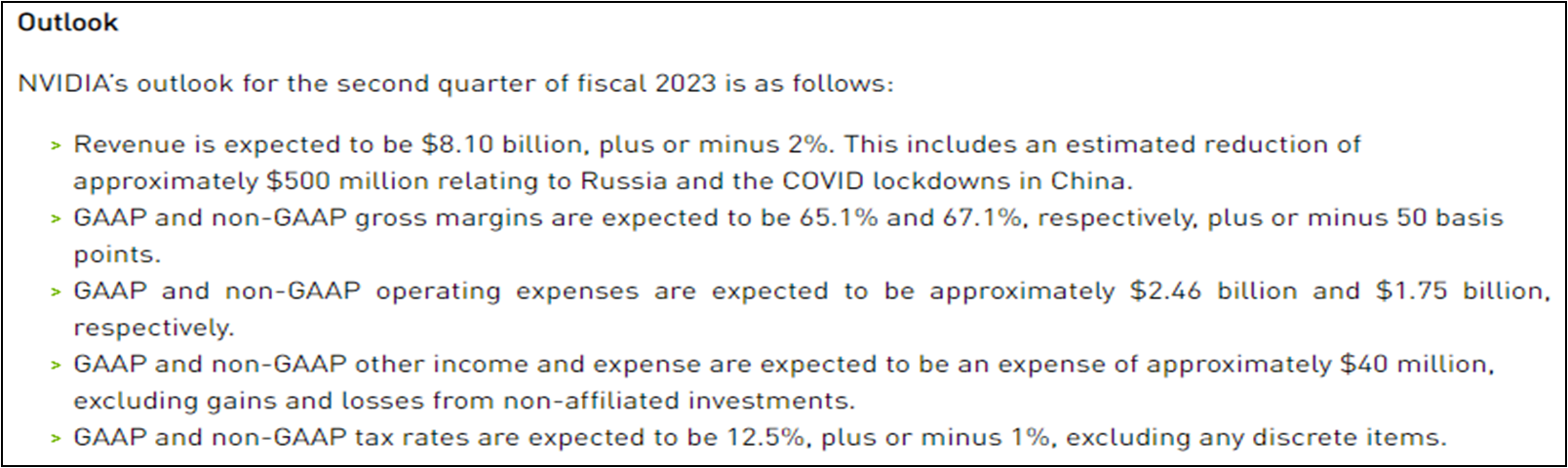

그럼에도 불구하고 시장이 엔비디아의 실적 발표를 차갑게 받아들이는 이유는 다음 분기 가이던스에 있습니다. 무려 다음 분기 매출 가이던스를 0.5B 가량 하향했기 때문입니다. 이번 분기 매출이 8.3B인 것을 감안하면 매출의 5% 이상의 수치를 하향한 것입니다. 엔비디아 IR 자료에서는 다음과 같이 Outlook을 제시하였습니다.

다음 분기 매출 가이던스는 기존 8.5B에서 8.1B으로 하향 조정하였으며, 이는 러시아 영향(0.1B)과 중국의 코로나 락다운 영향(0.4B)으로 인한 불확실성 때문이라 밝혔습니다. 엔비디아가 다음 분기 가이던스대로 8.1B의 매출을 기록한다면, 2020년 코로나 이후 처음으로 분기 역성장에 들어서는 것입니다.

■ 1Q22 부문별 실적

그렇다면, 부문별로 자세히 한 번 살펴보겠습니다. 첫 번째로는 Gaming 부문입니다.

1) GAMING 부문

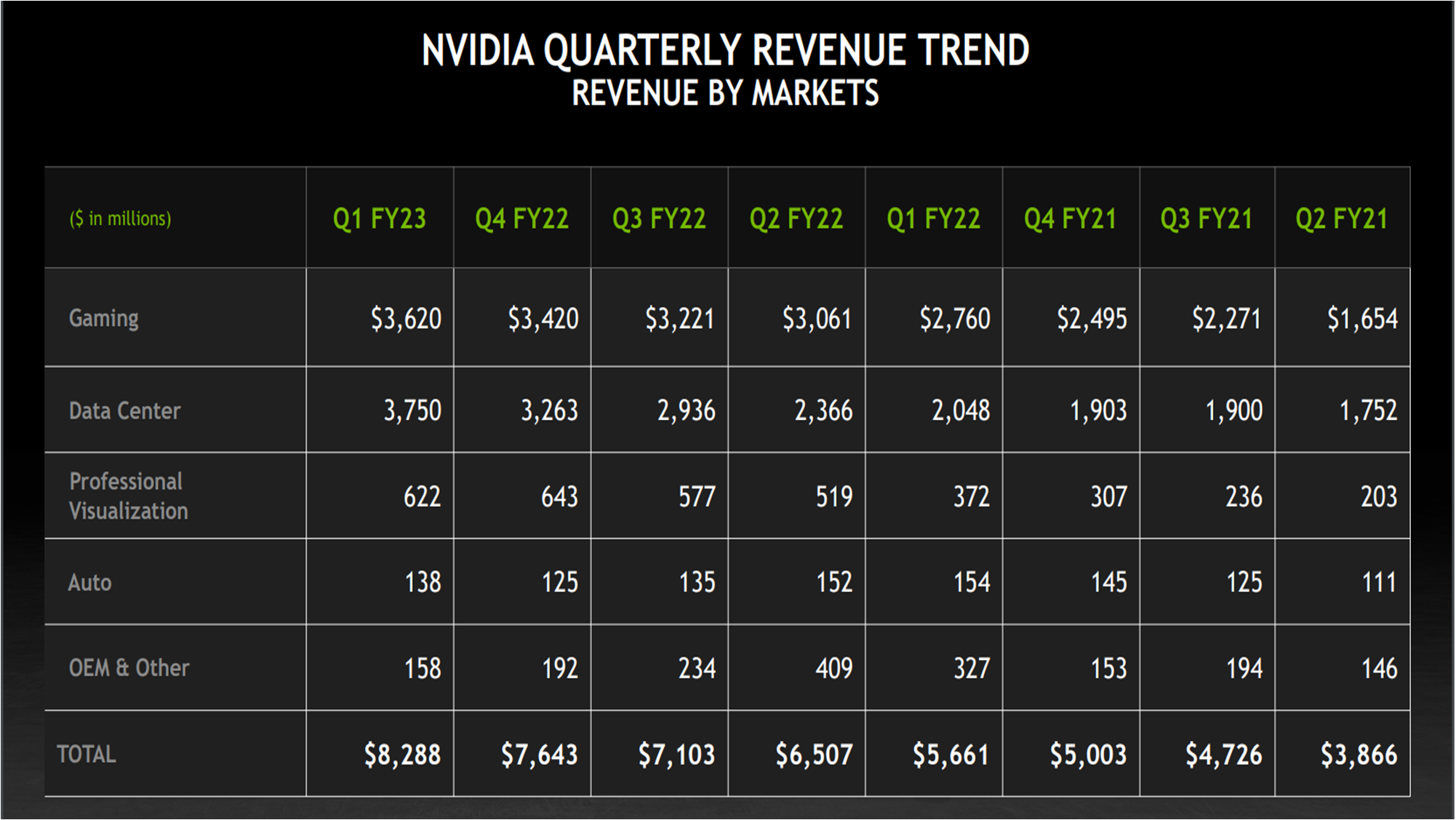

이번 분기 Gaming 분야의 매출은 3,620M으로 yoy +31.16%, qoq +5.85% 가량의 고성장을 이어나갔습니다. 이는 컨센서스인 3,464M을 크게 상회하는 수치입니다.

앞서 말했듯, 사실 저는 이번 분기 엔비디아의 Gaming 분야가 역성장할 줄 알았습니다. 이전 기업들의 실적 발표에서 PC 수요가 둔화되는 것을 확인할 수 있었기 때문입니다.

그렇다면 엔비디아의 Gaming 부문은 어떻게 PC 수요가 줄었음에도 매출이 증가할 수 있었던 걸까요?

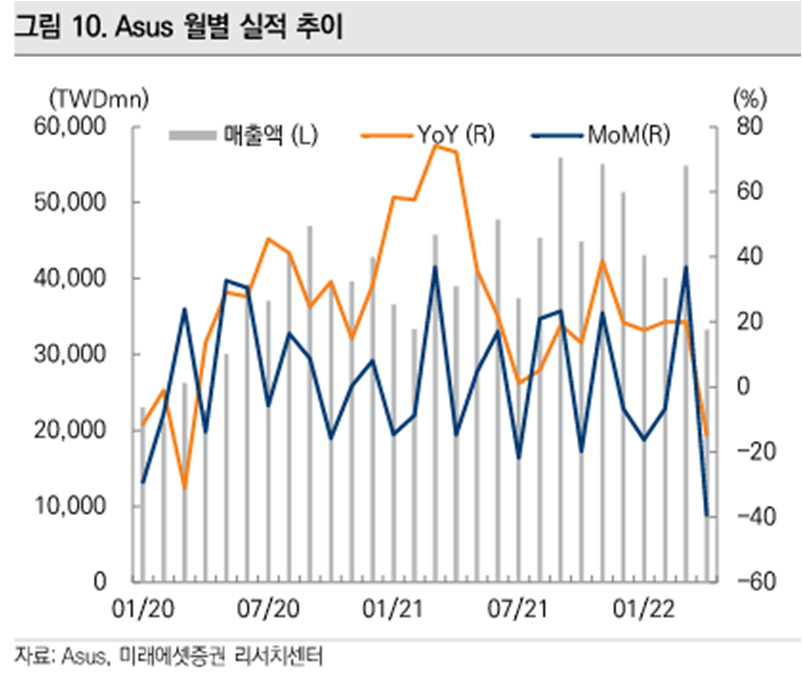

| Asus 월별 실적 추이 | AMD C&G 부문 분기별 실적 추이 |

|

|

위의 표를 보시면 전통 데스크탑/노트북 판매사인 Asus의 실적은 이번 분기 들어서 크게 역성장을 하는 걸 볼 수 있습니다. 반면에 주로 High-end 제품을 판매하는 AMD의 실적의 경우 이번 분기에도 2.8B (yoy+33%, qoq +8%)라는 호실적을 기록하였습니다. 엔비디아 역시 PC 수요가 둔화되고 있음에도, Gaming 매출이 둔화되지 않고 오히려 전분기보다 6% 가량 성장할 수 있었던 이유는 고성능 Gaming Notebook의 수요는 여전히 견고했기 때문입니다.

그럼에도 불구하고 엔비디아의 다음 분기 Gaming 분야의 가이던스는 크게 실망스러운 수치입니다. 앞서 언급했던 다음 분기에 하향 조정했던 500M의 매출 중 400M이 이 Gaming 분야에서 이루어지기 때문입니다. 중국의 코로나 봉쇄로 인해 수요와 공급 모두 타격을 받은 영향으로 경영진은 다음 분기 Gaming 부문 매출이 보수적으로는 qoq -10%까지 하향될 수 있다고 언급하였습니다. 이 부분이 현재 엔비디아 실적 발표에서 크게 하락하고 있는 가장 주된 이유로 볼 수 있습니다.

2) DataCenter 부문

다음으로는 이번 분기 가장 괄목할 만한 실적을 보여주었던 데이터센터 부문입니다.

이번 분기 DataCenter 부문의 매출은 3.75B으로 yoy +83%, qoq +15% 가량의 고성장을 이어나갔습니다. 주목할 만한 점은 이번 분기에 사상 최초로 DataCenter 부문이 Gaming 부문을 제치고, NVDA의 가장 큰 사업부로 성장한 것입니다.

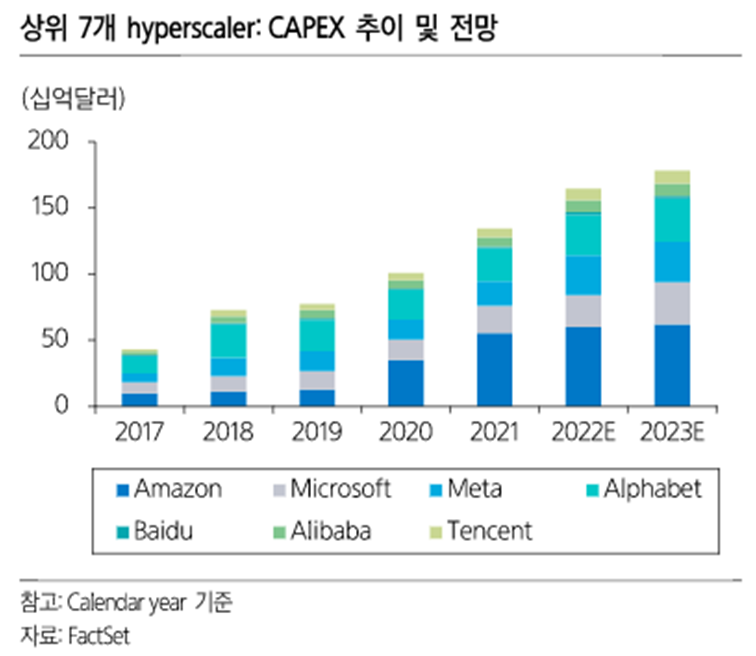

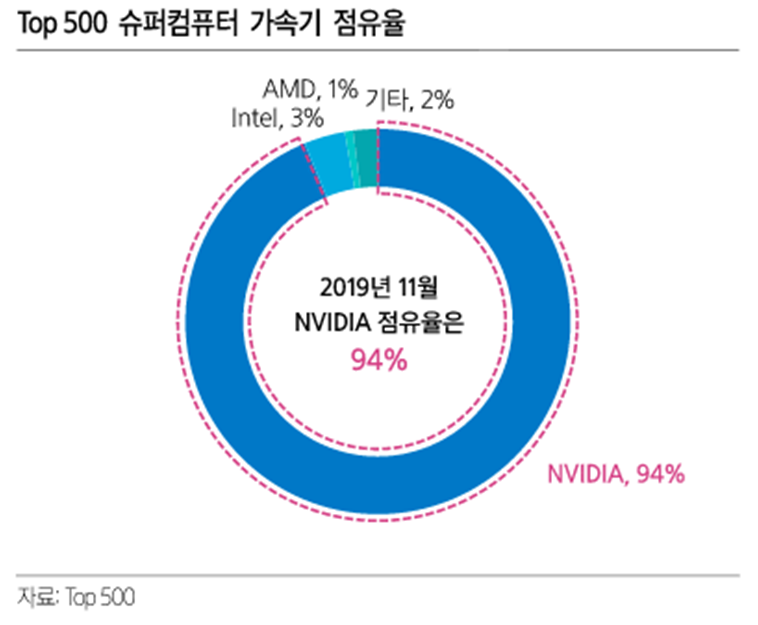

이번 분기에는 클라우드 컴퓨팅, AI 훈련/추론 수요 모두 호조를 보이며, DGX(딥러닝, AI가속화)/HGX(하이퍼스케일, 슈퍼컴퓨팅용) /EGX(기업 및 엣지컴퓨팅용)/AGX(자율기계) 모두 고성장을 이어나갔습니다. 특히 하이퍼 스케일 고객(클라우드 타이탄)의 CAPEX 지출이 DataCenter 부문의 실적을 견인했습니다.

| 하이퍼스케이러 CPAEX 추이 (신한금융투자) | 슈퍼컴퓨터 AI 가속기 점유율 (신한금융투자) |

|

|

3) Pro-Visualization / Automotive / OEM

그 외의 사업부 설명은 글 길이상 간단히만 짚고 넘어가겠습니다.

Visualization 분야는 기업이 하이브리드 작업 환경을 지원함에 따라 워크스테이션이 성장하였습니다. yoy로 +67%, qoq -3%의 성과를 기록하였습니다. (분기 감소는 데스크톱 워크스테이션 GPU 판매 감소)

AutoMotive 분야는 수요는 매우 많았지만, 자동차 회사들의 부품 공급 제약(중국 셧다운, 반도체 부족)으로 인해 상승 폭이 일부 상쇄되었습니다. yoy -10%, qoq +10%의 성과를 기록하였습니다.

OEM 사업 분야는 yoy -52%, qoq -18%의 부진한 성과를 기록하였는데, CMP(암호화폐 채굴 프로세서)의 판매 감소로 인한 영향이었습니다. 일부 기고효과도 작용한 것으로 보입니다.

■ 총평 및 엔비디아에 대한 의견

우선 저는 개인적으로 이번 NVDA의 실적은 매우 좋았으나 2분기 가이던스로 인해 그저 그랬다 정도로 느껴졌습니다. 워낙 기대치가 높은 기업이니만큼 가이던스 하향이 아쉬운 것은 어쩔 수 없는 것 같습니다. 그럼에도 불구하고 NVDA의 장기 성장성은 의심의 여지가 없습니다. 오히려 외부 매크로 이슈로 가격이 하락했을 때 더욱 주어 담는 것이 현명하다고 생각하고 있습니다. 사실 저의 이러한 광적인(?) 믿음은 NVDA의 AI 연산 능력에서 나옵니다.

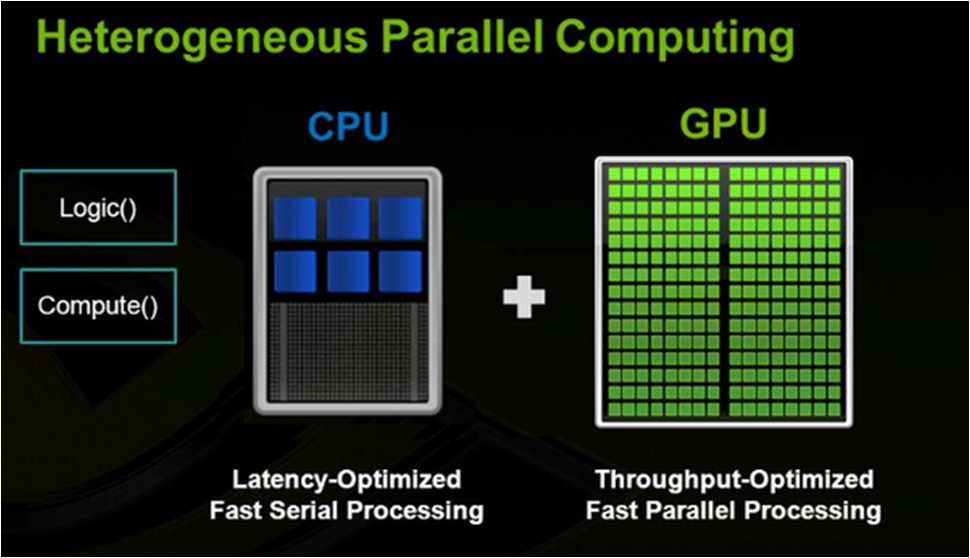

AI와 빅 데이터 연산에서는 GPU가 필수적으로 들어갑니다. 이러한 GPU 시장에서 90% 이상을 점령한 엔비디아의 미래는 이미 확정되어있다고 해도 과언이 아닐 정도라고 생각합니다.

기존에 GPU는 단지 그래픽을 처리하기 위한 반도체였습니다. 하지만 GPU가 연산 능력이 있다는 것이 발견되면서부터 상황은 급속도로 바뀌게 됩니다.

기존에는 컴퓨터의 연산은 CPU의 능력에 달려 있었습니다. 얼마나 좋은 CPU를 쓰냐에 따라 컴퓨터의 속도가 결정되었고, 그에 따라 컴퓨터가 계산할 수 있는 양과 속도도 결정되었습니다. 뿐만 아니라 CPU는 무어의 법칙에 따라 2년마다 2배씩 성능이 증가하면서 데스크톱의 시대를 열었습니다. 이 때 세계를 지배했던 기업이 바로 Intel이었던 것이죠.

하지만 CPU의 성능은 더 이상 무어의 법칙을 따를 수 없게 됩니다. 클럭의 속도(CPU 성능을 좌우하는 것)를 더 이상 빠르게 할 수가 없기 때문입니다. 따라서 CPU를 여러 개 연결하는 멀티 코어 방식이 도입되었지만, 이 마저도 코어의 숫자 그대로 온전한 연산 속도를 내지 못하는 한계에 도달하게 됩니다.

하지만 GPU의 연산 능력 발견은 이러한 CPU의 한계를 훨씬 뛰어넘을 수 있게 해줍니다. 간단한 연산은 GPU가 해버리면 되니까 CPU는 제어 기능을 담당하고 간단한 연산은 수백~수천 개의 단순 연산 코어가 들어 있는 GPU에 병렬 연산 처리를 해버리면 그만이기 때문입니다.

기존에는 1+1+1+1+1+1+1+1+1+1+1을 과학고 학생 CPU가 혼자 처리했다면, 이제는 1+1은 초등학생 1학년 1번 GPU가, 거기에 +1을 하는 것은 2번 GPU가, 또 거기에 +1은 3번 GPU가 각각 분산 처리함으로써 연산을 효율적으로 처리해버리는 것이죠.

이로써 CPU를 가지고는 수 개월 걸리던 신경망 네트워크 교육 시간은 병렬 연산 GPGPU 딥 러닝이 도입되면서 며칠, 빠르면 몇 시간 안에 연산을 할 수 있는 혁신을 이루어내게 됩니다. 이것이 AI 시대에 GPU가 핵심 반도체가 되는 이유입니다.

현재 AI 가속기는 NVDA의 GPGPU가 90% 이상을 독점하고 있습니다. 향후 5G 시대, 빅 데이터 시대 등 초연결화 시대로 나아가기 위해서는 GPU가 필수재가 되는 것이며, 이를 독점하고 있는 것이 NVDA라는 것입니다.

그렇다면 여기서 한 가지 의문이 들 수 있습니다.

인텔과 AMD도 GPU를 공격적으로 확장하고 있는데, 시장 파이를 뺏기면 어떡하지?

결론부터 이야기하자면, Gaming 시장에서 그래픽 카드로서의 GPU 시장은 AMD와 INTEL에게 뺏길 수는 있지만, AI 시장에서 다른 기업에게 NVDA의 GPU가 밀릴 확률은 사실상 0에 가깝습니다. 기술적인 문제도 있지만, 경쟁사가 매우 효율적인 GPU를 개발해도 NVDA에게는 CUDA 언어가 있기 때문입니다.

CUDA 언어는 CPU에서 수행하는 알고리즘을 프로그래밍하는 언어입니다. 엔비디아가 개발한 언어이며, 이 아키텍처를 사용하려면 엔비디아의 GPU와 드라이버가 필요합니다. 쉽게 말해 NVDA의 GPU를 코딩하는 언어라고 생각하시면 됩니다.

앞서 말했듯, 현재 AI 시장은 거의 100%라고 말해도 될만큼 NVDA의 GPGPU를 사용하고 있습니다. 당연히 기업들과 개발자들은 엔비디아의 CUDA 언어를 사용하여 프로그래밍을 짜고, 사용합니다. 즉, 이미 AI 시장에서는 엔비디아의 CUDA가 공용어가 된 셈입니다. 경쟁사가 제 아무리 뛰어난 GPU를 들고 온다고 하더라도, 이미 CUDA 베이스로 짜여진 언어를 통 째로 들어내서 바꾸고, 다시 학습할 만큼의 혜자가 없다면 다른 기업의 GPU를 쓸 이유가 없다는 것이죠. 이러한 이유로 저는 NVDA가 어떠한 단기적인 이슈가 있다고 하더라도, 장기 성장성에 대한 믿음이 전혀 흔들리지 않습니다.

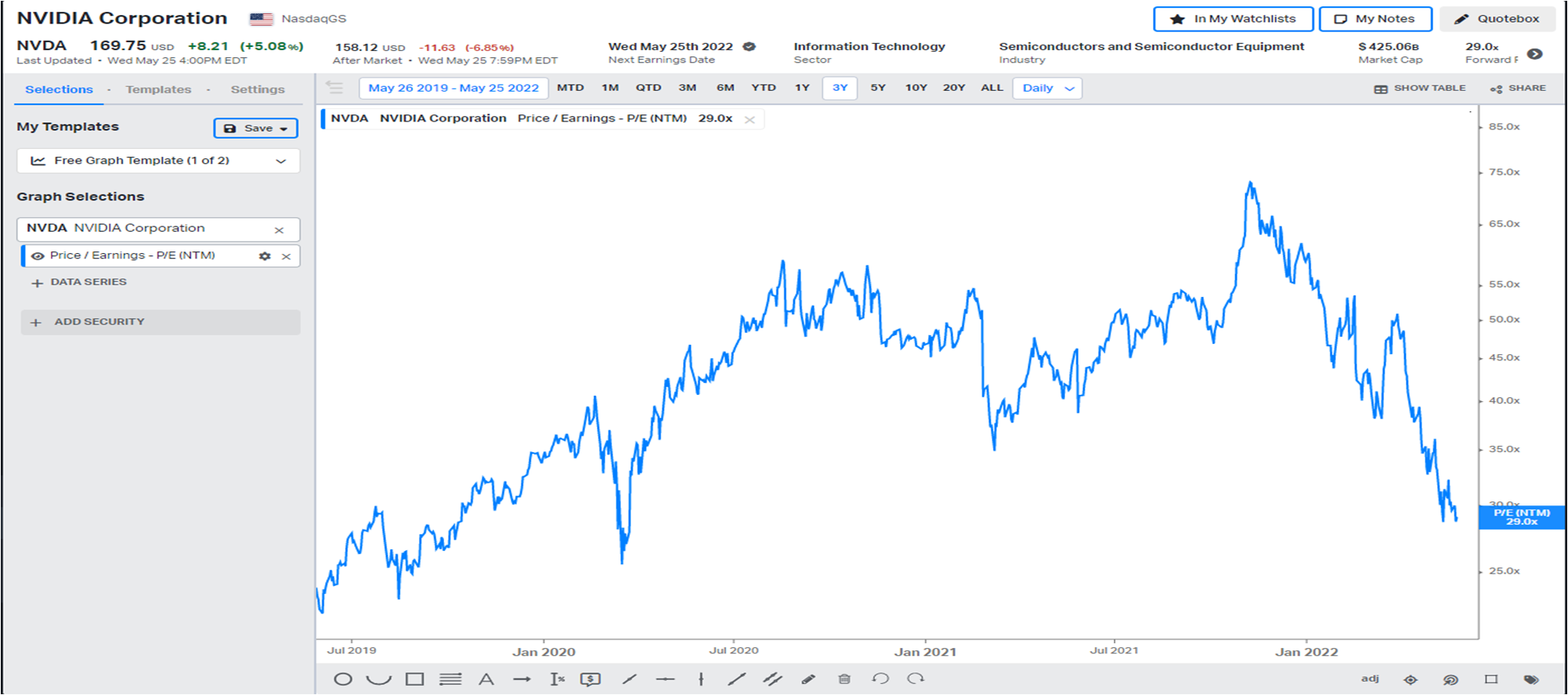

현재 NVDA의 NTM PER는 29 정도로 형성되어 있습니다. 이는 불과 몇 달 전만 해도 NTM PE 70배에 거래되던 것과는 상반되며, 코로나 저점 때의 멀티플과 근접해있습니다.

따라서 저는 NVDA의 2분기 가이던스가 좋지 않다고 하더라도, 기업의 장기 펀더멘털이 무너진 것도 아니고 지금 가격이 충분히 많은 우려를 반영한 가격이라고 생각합니다. 장기 투자자로서는 현재 NVDA의 가격이 빠진 상황이 그렇게 나쁜 상황은 아니라는 것이죠. (어차피 10년 뒤 오를 것이라는 믿음이 있기 때문)

오늘 글은 믿음이 강한 기업인만큼 꽤 길게 작성했습니다. 엔비디아 실적 분석 영상은 유튜브 "2Ants"에 이르면 이번 주말, 늦으면 다음 주 초에 올라갈 예정입니다. 영상에서는 글에서는 못 다룬 암호화폐 Risk와 Automotive, 옴니버스 등의 얘기도 함께 다룰 예정이니 시청해주시면 감사하겠습니다.

그러면 다음 글에서는 더욱 좋은 정보로 돌아오겠습니다.

'주식 투자 > 실적 발표' 카테고리의 다른 글

| 블룸에너지(BE US), 2022-3Q 실적 발표 (0) | 2022.12.01 |

|---|---|

| 블룸에너지(BE US), 2021-3Q 실적 발표 (3) | 2022.11.30 |

| [긴급] 유니티, 1Q22 실적 분석 및 밸류에이션 재점검 (2) | 2022.05.11 |

| 앤츠의 Top pick, 엔페이즈 에너지(ENPH) 실적 발표 (0) | 2022.05.03 |

| 씨그룹(SE US) 2021-4Q 실적발표, "혼란하다 혼란해 ~~" (0) | 2022.03.06 |

댓글