안녕하세요, 2Ants의 Ants입니다.

오늘은 테슬라의 실적 발표와 컨퍼런스콜에 대해 가져와봤습니다. 개인적으로 테슬라를 매우 좋게 보고 있는데, 이번 컨퍼런스콜을 투자자들이 부정적으로 받아들이는 감이 있어서, 이에 대한 저의 견해와 실적 리뷰를 하려고 합니다.

빨간색은 중요하다고 생각하는 부분, 파란색은 강조할 내용, 초록색은 개인적인 생각입니다.

테슬라는 현재 고점대비 -32% 하락한 가격에서 거래되고 있으며, 이번 분기 테슬라 실적은 매우 좋았습니다.

매출은 17.72B로 YoY +64.9%, QoQ+28% 증가한 수치이며 컨센서스인 16.88B도 5%가량 상회한 실적입니다. 조정 EPS는 2.54달러로 컨센서스인 2.25달러를 상회하였으며, YoY +217.5% 증가한 수치입니다. 사실 이 정도 실적이면 실적 발표날 로켓을 쏴야하지만, 테슬라의 경우 워낙 기대치가 높기도 하고 저번달 쯤에 4분기 차량 판매 데이터가 공개되면서 테슬라의 실적이 좋을 것을 모두가 알고 있었기 때문에 실적 발표 당일날 큰 움직임은 없었습니다.

오히려 테슬라는 실적 발표 다음 날 -11.55%가 하락하였는데요. 이는 실적 발표 직후 테슬라의 컨퍼런스 콜의 내용 때문으로 풀이됩니다. 우선 어떤 기업의 실적과 컨퍼런스콜에 대해 분석하려면 그 기업에 대해 자세히 알아야겠죠. 다만, 자세한 기업 설명은 이 글의 핵심은 아니기 때문에 나중에 기회가 될 때 다시 하기로 하고 먼저 테슬라의 Product 구성과 재무 정도만 봅시다. (테슬라의 기업 분석은 추후 딥하게 작성하도록 하겠습니다)

■ 테슬라 제품 구성

| Products | 상세 | 출시 | |

| 판매중 | Model 3 | mid-size sedan | 2017-july |

| Model Y | SUV | 2020-March | |

| Model S | Full-size sedan | 2012-june | |

| Model X | mid-size SUV | 2015-Sep | |

| 예정 | Cybertruck | truck | 2023 |

| Tesla Semi | truck | 2023 | |

| Roadster | Sports car | in develop. | |

우선 테슬라의 사업부에는 자동차뿐 아니라 에너지 사업부도 존재합니다. 다만, 테슬라의 에너지 사업부와 기타 사업부를 설명하려면 많은 얘기를 해야하기 때문에 우선은 오늘은 자동차에 집중하도록 하겠습니다. 테슬라의 제품에는 크게 네 가지 차량이 존재합니다. 모델3, 모델 Y, 모델 S, 모델 X.

신기한 건 모델 S와 모델X는 둘이 다 합쳐도 전체 판매량의 4% 정도이며, 나머지 96%가 모델3와 모델Y 제품입니다. 즉, 사실상 테슬라의 차량은 현재로서는 모델3와 모델Y가 전부인 셈이죠. 현대차만 해도 차종이 수십, 수백 가지가 되는데 테슬라는 단 두 개의 모델만 가지고 세계 1위의 전기차 업체로 성장했다는 것이 신기하기도 합니다.

테슬라의 이러한 제품 구성은 단점으로 볼 수도 있지만 장점이 될 수도 있는데요, 저번 실적 발표 때 테슬라는 이러한 간단한 제품 구성의 덕을 톡톡히 봤습니다. 바로 "공급망 차질로 인한 반도체 부족 현상"에서 테슬라가 유일하게 쇼티지를 극복한 완성차 업체가 됐던 것이죠. 반도체가 부족한 상황에서 다른 기업들은 구해야 하는 반도체의 종류도 굉장히 많았습니다. 하지만 테슬라는 모델3와 모델Y만 생산하면 되기 때문에 구해야 하는 반도체의 종류부터 압도적으로 적었던 것이죠.

물론 적은 제품 수만으로 쇼티지를 극복한 것은 아닙니다. 테슬라 차량의 핵심 특징인 자체 ECU가 크게 한 몫을 하였습니다.

ECU란 Electronic Control Unit의 약자로 쉽게 말해 '자동차의 뇌'라고 말할 수 있습니다. 컴퓨터로 따지면 CPU인 것이죠. 아시다싶이 자동차에는 수많은 반도체가 들어갑니다. 전기차의 경우에는 기존 내연기관보다 훨씬 많은 수의 반도체가 들어가죠. 테슬라는 이처럼 수백 개의 반도체를 빅데이터와 AI를 통해 '통합 ECU'를 만들어버립니다. 기존에는 40개의 반도체가 필요했던 영역을 '통합 ECU' 하나로 처리해버리도록 해버리는 거죠.

이처럼 자동차 부품을 빅데이터와 AI를 통해 획기적으로 줄여버리니, 양적으로도 타사대비 10배 이상 적은 칩을 가지고 자동차를 만들 수 있게 되었습니다. 즉, 테슬라는 자동차 한 대에 들어가는 반도체 칩의 양적으로나 차량의 종류적으로나 타사에 비해 반도체 부족 문제에 훨씬 더 유연하게 대처할 수 있게 된 것이죠. (모델3와 모델Y에 들어가는 칩만 만들면 되는데 그마저 다른 자동차에 비해 훨씬 적은 종류의 반도체를 필요로 하니까요.) 이러한 테슬라의 특징은 생산 전략화에도 매우 유용하게 작용합니다.

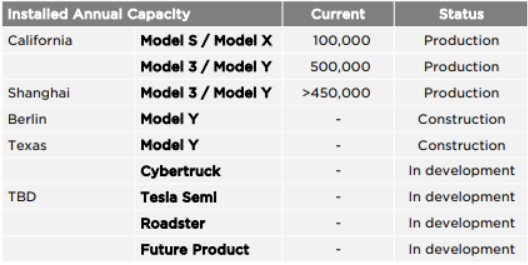

테슬라의 자동차 공장은 현재 캘리포니아와 상하이에 있는데 사실상 모델S와 모델X를 담당하는 캘리포니아 공장 하나를 제외하고는 모두 모델3와 모델Y 생산에 최적화하여 공장 가동을 할 수 있습니다. 현재 증설이 진행 중인 베를린과 텍사스 기가팩토리 역시 모델Y와 모델3에 최적화된 공장이죠. 타 사는 공장에 자동차 종류별로 라인을 증설해야하지만 테슬라는 두 가지 모델에 집중함으로써 규모의 경제를 이륙할 수 있게 됩니다.

물론 현재는 전기차 전환의 초입 단계이기 때문에 이러한 전략이 먹힐 수 있습니다. 다만 점차 많은 사람들이 전기차를 구매하게 될 때에는 종류가 적은 것은 크나 큰 단점이 될 수 있습니다. 따라서 테슬라는 현재 많은 투자자들이 기대하고 있는 제품 라인업을 확대하는 중에 있습니다. 구체적으로는 사이버트럭, Tesla Semi(캠핑카와 물류차의 사이 어디쯤??...), 로드스터(스포츠카), $25,000(한화로 약 3천만 원)의 중저가 모델 등입니다.

■ 4Q21 실적 발표

이번 실적 발표는 위에서 언급한 것과 같이 어닝 서프라이즈를 기록했습니다. Automotive 사업부만 분기별로 보면 다음과 같습니다.

| (in millions) | 1Q20 | 2Q20 | 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 |

| (매출 비중 85%) | ||||||||

| Automotive Revenues | 5,132 | 5,179 | 7,611 | 9,314 | 9,002 | 10,206 | 12,057 | 15,967 |

| QoQ Growth Rate (%) | 0.92% | 46.96% | 22.38% | -3.35% | 13.37% | 18.14% | 32.43% | |

| Cost of Revenues | 3,551 | 3,862 | 5,506 | 7,340 | 6,617 | 7,307 | 8384 | 11085 |

| Gross pofit of Automotive | 1,581 | 1,317 | 2,105 | 1,974 | 2,385 | 2,899 | 3673 | 4882 |

| Gross profit Margin (%) | 30.81% | 25.43% | 27.66% | 21.19% | 26.49% | 28.40% | 30.46% | 30.58% |

차량 매출은 1Q21을 제외하고는 꾸준히 엄청난 성장을 보여주고 있으며, 3분기 실적 발표 때 투자자들이 가장 큰 충격을 받았던 GPM(Gross profit Margin) 30%대는 4분기에도 굳건히 보여주었습니다. 완성차 업체에서는 볼 수 없는 GPM 30%대를 2분기 연속 보여주고 있는 것이지요. 이에는 위에서 말한 것처럼 ECU와 생산 효율화와 더불어 테슬라의 FSD 영향이 큽니다. FSD는 테슬라의 자율주행 소프트웨어인데, 점점 FSD의 가입 및 구독 사용자 수가 증가하니(차와 같은 하드웨어가 아니라 소프트웨어이다 보니 엄청난 High Margin) 테슬라의 사업부 마진도 덩달아 증가하게 되는 것입니다.

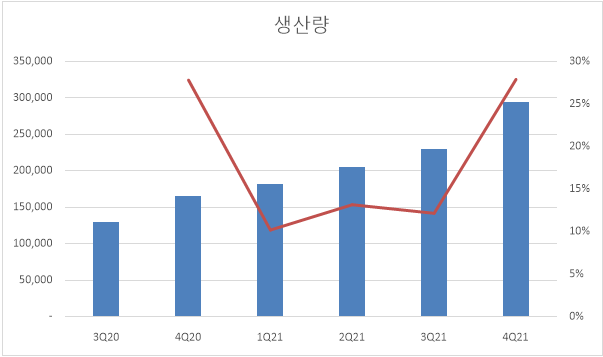

다음으로는 제가 테슬라를 보면서 가장 중요하다고 생각되는 차량 판매 추이입니다.

| 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | |

| Model S/X production | 16,992 | 16,097 | - | 2,340 | 8,941 | 13,109 |

| Model 3/Y production | 128,044 | 163,660 | 180,338 | 204,081 | 228,882 | 292,731 |

| Growth QoQ | 27.82% | 10.19% | 13.17% | 12.15% | 27.90% | |

| Total Production | 145,036 | 179,757 | 180,338 | 206,421 | 237,823 | 305,840 |

| Growth QoQ | 23.94% | 0.32% | 14.46% | 15.21% | 28.60% |

| Model S/X deliveries | 15,275 | 18,966 | 2,030 | 1,895 | 9,289 | 11,750 |

| Model 3/Y deliveries | 124,318 | 161,701 | 182,847 | 199,409 | 232,102 | 296,850 |

| Total deliveries | 139,593 | 180,667 | 184,877 | 201,304 | 241,391 | 308,600 |

| Growth QoQ | 29.42% | 2.33% | 8.89% | 19.91% | 27.84% |

경이롭습니다. 우선 모델3와 모델Y의 4분기 생산량은 전 분기(QoQ) 대비 무려 28% 가량 상승하였습니다. 지난 1~3분기 10% 가량 상승했던 것에 비하면 굉장한 수치인데요, 공급망 병목이 어느정도는 해소되었다고 유추할 수 있을 것 같습니다. 4분기 인도량의 경우에도 QoQ +27.84% 가량 증가하였습니다.

개인적으로는 생산량 증가량이 병목 이전의 시기로 회귀한 것이 이번 분기 가장 고무적인 지표가 아니었나 생각이 듭니다. 앞으로 베를린 공장과 텍사스 공장이 양산에 들어가면 훨씬 더 폭발적인 생산 증가량으로 이어질 수 있을 것 같습니다.

■ 4Q21 컨퍼런스콜

그렇다면 이처럼 좋은 실적에도 불구하고 왜 테슬라는 실적 발표 다음날 -11%의 하락 마감을 한 것일까요? 대체 컨퍼런스 콜에서 어떤 이야기가 나왔길래?

우선 이번 컨콜에서 저의 관전 포인트는 다음과 같았습니다.

1) 테슬라의 신모델 발표 (사이버트럭, 로드스터, $25,000 저가형 모델)

2) 4680 셀 탑재 일정

3) 점유율 추이

4) 베를린/텍사스 기가팩토리 가동 시기

컨퍼런스콜

1. 컨퍼런스 콜 초반, 테슬라는 Tesla-Semi(트럭, 사이버트럭x) 사진을 공개하며 기대감을 높였습니다.

하지만 테슬라 세미, 로드스터(중저가형), 사이버 트럭 등의 신차는 올해 출시하지 않는다고 언급하였습니다. 이 발언을 하자마자 테슬라의 실시간 주가는 쭉 떨어졌었는데요, 컨콜을 듣고 있던 저조차도 띠용?하게 했던 발언이었습니다. 이유에 대해서는 잠시 후에 다시 말씀하도록 하겠습니다.

2. 하지만 그 후 4680 셀을 탑재한 제품을 1분기 중에 배송할 것이라고 언급하자 주가는 다시 상승하였습니다.

4680 셀은 테슬라에 탑재되는 배터리를 자체 생산하여 생산 효율화를 이루겠다는 목표로 개발된 셀입니다. 테슬라가 차량에 자체 배터리를 탑제하게 되면 외부 요인으로 인한 리스크(예를 들어 계약했던 회사의 파산이나 채무 불이행, 배터리 화재 등)를 줄임과 동시에 수직 계열화를 통한 마진율 향상을 이룰 수 있겠죠.

3. 공급망 문제에 대해서도 언급했습니다.

21년도에는 공급망과 노동 문제로 공장을 풀 가동하지는 못하였다고 밝혔습니다.

22년에도 공급망이 이슈가 될 것이지만 작년보다는 나을 것이라고 밝혔습니다. 다만 투자자들은 "22년에도 공급망 문제가 지속 될 것이다."라는 논지로 해석을 한 것 같습니다(현재 유가와 원자재 가격 오르는 거보면 문제가 맞긴 합니다).

4. 투자자들의 최대 관심사였던 베를린, 텍사스 공장은 사실 21년 3분기부터 생산에 돌입했지만, 허가 문제로 양산은 하지 않고 있다고 밝혔습니다.

다만, 현재 공장의 허가는 마무리 단계이며 곧 신설 공장이 양산에 들어갈 것으로 보입니다. 베를린 공장과 텍사스 공장은 모두 모델Y(현재 가장 수요와 공급 미스매칭이 있는 모델)을 집중하여 생산합니다.

5. 올해 말쯤에 새로운 공장에 대한 발표가 있을 것이라고 밝혔습니다.

6. Market Share에 대해서도 언급하였습니다. 공개된 자료에서는 이번 분기에도 테슬라 M/S 상승하였습니다.

다만 공개된 자료는 “전체 자동차 시장 내의 점유율”이었으며, “전기차 시장 내 점유율”은 아니었습니다.

전기차 침투율이 높아질수록 대부분의 전기차 업체의 “전체 시장 내 점유율”은 상승할 것이므로, 테슬라가 공개한 점유율 자료는 큰 의미 없다고 판단합니다.

7. 이번 실적발표에서 실적을 올렸던 것은 단연 판매량의 증가인데, 자동차뿐 아니라 FSD 판매 역시 매우 좋았습니다.

실제로 테슬라의 FSD 가입자는 6만명이 넘었으며 테슬라도 FSD가 장기적으로는 테슬라의 수익성 향상에 큰 도움이 될 것이라고 언급하였습니다

-> 컨퍼런스콜에 대한 의견

우선 이번 컨콜을 총평해보자면

매우 좋은 실적이지만 이미 시장에서는 예상한 서프라이즈(단어가 웃기긴 하지만)였다. 정도로 요약 가능할 것 같습니다.

또한 컨콜에서 계속해서 언급됐던 것은 ‘생산효율성’입니다. 4680 배터리의 양산과 함께 생산방식의 혁신(베를린,텍사스 공장)으로 생산성은 비약적으로 향상될 것이라고 밝혔으며, 22년에 신제품을 내놓지 않는 이유도 이 때문입니다. 사실 신제품을 연기한다고 했을 때 저 역시 실망을 많이 하였지만, 그 논리가 저는 충분히 합리적이라고 판단합니다. 만약 공급망 병목이 지속되고 있는 와중에 신제품을 출시한다면, 신제품을 생산할 추가적인 라인과 부품 수급 문제로 실질적으로 총생산량은 떨어질 것(공장 복잡해지며 생산라인도 신설해야 함)이기 때문입니다. 더불어 현재는 주문을 해도 공급이 못 따라가고 있는 상황(특히 모델 Y)이기 때문에, "고객들의 차량 인도"에 초점을 맞추겠다는 머스크의 전략은 합리적이라고 판단합니다.

저번 분기 테슬라가 실적 발표하고 주가가 크게 올랐던 이유는 판매량도 판매량이지만 마진율에 있었습니다. 이번 분기 마진을 유심히 봤지만 크게 증가하지 않았는데, 만약 테슬라가 내년에 공장 양산에 돌입하고 신제품 출시를 잠시 미뤄두고 모델3와 모델Y의 생산 효율성에 집중을 하면서 FSD의 판매 역시 지금처럼 꾸준히 증가한다면, 22년도엔 마진율이 크게 상승할 수도 있을 것 같습니다. 그렇게 된다면 현재 테슬라에 대한 우려의 목소리가 다시 잠잠해지면서 주가는 큰 폭으로 상승하겠지요.

다만 제가 생각하는 테슬라의 가장 큰 리스크는 “전기차 시장 내 점유율”로 확실해진 것 같습니다. GM과 Ford뿐 아니라 벤틀리도 전기차에 사활을 걸고 있습니다. 해당 부분이 향후 테슬라 주가 상승에 있어 가장 중요한 요인이라고 생각하는데 이번 컨퍼런스 콜에서 공개한 "전체 시장 내 점유율 DATA"를 보고 찝찝한 기분을 지울 수는 없었습니다. 자신이 있었다면 "전기차 내 점유율" 자료를 공개하는 게 훨씬 더 효과적인 데이터가 아닐까 싶은데, 굳이 전체 자동차 시장 내 점유율을 공개해서 머리가 혼잡스럽네요...

어찌됐든, 결론적으로 저는 이번 테슬라의 실적에 매우 만족하며 컨퍼런스콜 직후 떨어진 주가 하락은 오히려 기회라고 보고 있습니다. 그 근거로는 개인적으로 테슬라의 차량 판매량과 인도량, 마진율이 중장기적으로 하락할 일은 없다고 생각하기 때문입니다. 많은 분들이 궁금해하는 테슬라 밸류에이션은 개인적으로 현재 주가가 적당한 가격(비싼 가격은 절대 아니다)이라고 생각하지만 지금 작업하고 있는 테슬라 분석 자료에서 보다 정확한 가치평가가 가능할 것 같아서 이번 글에서는 잠시 미뤄두겠습니다. 테슬라에 대한 정확한 밸류에이션 테이블은 테슬라 기업 분석 글에서 가져오도록 하겠습니다.

그러면, 다음 글에서는 더욱 유익한 글로 찾아뵙겠습니다. 감사합니다.

'주식 투자 > 실적 발표' 카테고리의 다른 글

| 씨그룹(SE US) 2021-4Q 실적발표, "혼란하다 혼란해 ~~" (0) | 2022.03.06 |

|---|---|

| 블룸에너지(BE US), 2021-4Q 실적 발표, "아니, 어색하게 왜 이래?" (1) | 2022.02.13 |

| ASML, 대체 어디까지 성장할 것인가 (Feat.3분기 분석) (2) | 2021.11.07 |

| 엔페이즈 에너지(ENPH), 진격의 3분기 실적 분석! (0) | 2021.10.27 |

| ASML 2021 3Q 실적발표! 충분히 잘 했다. (0) | 2021.10.20 |

댓글