안녕하세요, 2Ants의 앤츠입니다.

오늘은 저번 편에 이어 인페이즈 에너지(ENPH)를 소개해드리려고 합니다. 저번 편에서는 인페이즈 에너지의 비즈니스 모델과 산업에 대한 설명, 앞으로의 방향성에 대한 설명을 했었는데요. 다소 정성적인 내용이 많았습니다.

이번 편에서는 인페이즈 에너지의 실적을 조금 더 정량적으로 자세히 뜯어보고 4분기 컨퍼런스 콜에서 나온 주요 IB들의 질문과 CEO의 답변을 숫자와 함께 분석해보려고 합니다. 이번 편 역시 매우 딥하고 내용이 길기 때문에 스크립을 해놓고 천천히 읽으시면 훨씬 더 좋은 정보를 가져갈 수 있을 것이라 생각됩니다.

매번 강조 드리지만, 사실 실적 발표에서 중요한 것은 "실적 그 자체"보다는 그 숫자가 어떻게 나온 것인지, 향후 경영 방향성과 기업 대내외 환경은 어떠한지를 체크하는 것이 가장 중요합니다. 이를 제대로 파악하기 위해선 해당 기업이 속해 있는 사업뿐 아니라 산업과 비즈니스 모델에 대한 정확한 이해가 바탕이 되어야 합니다. 따라서 저번 글에서 인페이즈의 비즈니스를 설명드린 1편을 보시고(저번 편에서는 인버터에 초점을 맞췄는데 이번 편에서는 스토리지에 대해서도 다룹니다), 2편을 보시는 게 훨씬 효과적일 것입니다. 그렇다면 바로 들어가보도록 하겠습니다.

[딥리서치] 인페이즈 에너지(ENPH), 앤츠가 가장 사랑하는 종목 (1편)

안녕하세요, 2Ants의 Ants입니다. 오늘은 그동안 미뤄왔던 저의 최애 종목, 인페이즈 에너지(ENPH)를 소개해드리려고 합니다. 인페이즈의 경우 제가 직접 투자를 하고 있는 기업이라서 다른 종목들

2ants.tistory.com

■ 4Q21 ENPH 실적발표

우선 인페이즈의 FY21 실적을 숫자로 살펴보겠습니다. 이번 FY21년도에는 가장 중요한 지표인 매출액이 무려 FY20에 비해 78.46% 가량 성장한 것을 확인할 수 있습니다. 2018년부터 2021년까지 3년간 인페이즈 에너지의 매출 CAGR은 무려 +63%입니다.

보다 고무적인 것은 인페이즈의 마진이 지속적으로 상승한다는 것에 있습니다. 보시다싶이 매출은 매년 연평균 60%씩 성장하는데, 매출에서 Cost of Revenue(매출원가)가 차지하는 비중은 18년도 70%에서 20년도 55%까지 지속적으로 하락하는 것을 볼 수 있습니다. 이로 인해 GPM(Gross profit Margin, 매출총이익률) 역시 FY18 30% 수준에서 FY20에는 44%까지 올라온 것을 볼 수 있습니다. 매출은 꾸준히 증가함과 동시에 마진 역시 지속적으로 상승하는, 그야말로 이상적인 성장 가도 기업이라고 볼 수 있습니다.

다만 이번 FY21에는 매출은 YoY +78% 가량의 폭발적인 성장을 이룬 반면에 Margin은 그동안 보여줬던 것과는 달리 하락한 것을 볼 수 있습니다. 바로 Cost가 증가했기 때문입니다. 그 이유는 많은 분들이 아시다싶이 21년도에는 글로벌 공급망 타격과 함께 인플레이션이 본격적으로 가속화됐기 때문입니다. 뒤에 컨퍼런스 콜에서도 다시 다루겠지만, 21년도에는 공급망(특히 해운 운임) 비용이 폭발적으로 증가하였으며, 그로 인해 많은 기업들이 총 Margin에 큰 타격을 받았습니다. 저번 편에서도 말씀드렸듯이 ENPH는 폭발적으로 증가하는 해운 운임 비용을 해결하고자 항공 운항으로 수출 길을 돌렸음에도 전반적인 Cost의 증가를 완벽히 피해갈 수는 없었습니다. 그럼에도 불구하고 총 마진 40%를 방어한 모습입니다. 마진의 하락이 경쟁 심화로 인한 비용 증가가 아닌 글로벌리 공통적으로 겪었던 공급망 타격이기 때문에 개인적으로는 크게 신경을 쓰지 않는(어찌보면 당연한 결과) 부분입니다.

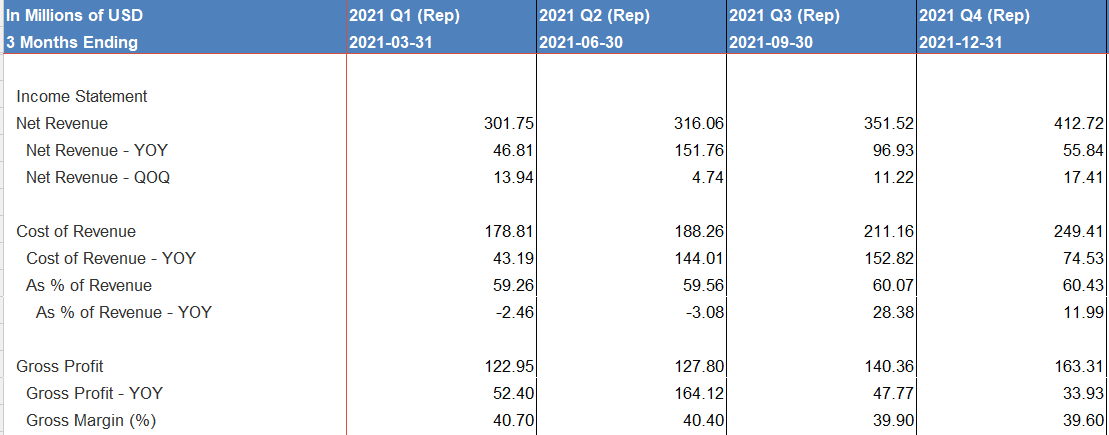

그러면 이번 실적을 분기별로 보겠습니다.

공급망 타격이 정점을 찍었던 2Q21을 제외하고는 매분기 10% 이상의 매출 성장을 보여주며, 그야말로 폭발적인 성장을 보여주고 있네요. 보시면 FY21에는 Q1~Q4 모두 공급망 타격으로 인한 Margin 타격을 입은 것을 알 수 있습니다. 작년 FY20은 GPM 44%를 기록하다가 FY21에는 매분기 40% 수준의 GPM을 보여주었습니다.

그렇다면, 이번 실적을 지역별로 뜯어보겠습니다.

인페이즈의 지역별 Break Down QoQ 세부 사항은 4Q에만 공개하기 때문에, YoY 기준으로 살펴보겠습니다.

FY21년도에 인페이즈는 미국 지역에서 YoY+73.83%, International 지역에서 YoY+100.11%라는 기록적인 성장을 보여주었습니다. 저는 인페이즈의 공시를 알림 설정해놓고 모니터링을 하는데 4분기에 인페이즈의 수출 공시가 정말 주에 1회씩 나올 정도였습니다. 미국 ~주에서 계약을 체결했다, 유럽/호주에 계약을 체결했다 등과 같은 공시를 보고, "와 정말 빨리 실적 발표를 보고 싶다"라는 생각을 했었는데, 기대를 저버리지 않았습니다.

제가 인페이즈를 좋아하는 이유는 바로 International에 있습니다. 미국 역시 태양광 선진국이지만 사실 유럽에 비하면 아직 미국의 태양광 시장 크기는 크지 않습니다. 인페이즈 역시 아직 절대적인 양적으로는 미국 시장에서 훨씬 많은 매출이 발생하고 있지만, 보시는 것처럼 Internationl의 성장에 집중하고 실제로 폭발적인 성장을 보여주고 있는 모습입니다.

뒤에 컨퍼런스 콜에서도 다루겠지만, 22년 하반기에는 유럽 내 자동화 공장을 증설함으로써 본격적인 유럽 시장 타겟을 시작하게 되는데요, 이로 미루어봤을 때 앞으로 인페이즈의 성장은 미국 지역뿐 아니라 유럽, 호주 등의 International 지역에서도 폭발적으로 증가할 것이라고 예상할 수 있습니다.

다음으로는 태양광/신재생 Hardware 섹터에서 가장 중요한 지표로 활용되는 출하량 데이터를 살펴보겠습니다. 현재 ESS뿐 아니라 인버터 역시 공급이 수요가 따라잡지 못하는 상황에 놓여있습니다. 제가 테슬라 실적 분석을 할 때에도 가장 중요하게 다루는 지표가 출하량과 인도량 데이터였는데요, 현재 공급망 병목 현상에서는 경쟁사 대비 빠르게 고객에게 제품을 인도하고 수요를 따라잡을 수 있는 생산량과 재고량이 곧 기업의 경쟁력으로 이어지기 때문입니다.

인페이즈의 FY21 마이크로인버터 출하량은 Units 단위로는 YoY+52.87%, 용량 단위로는 YoY+61.8% 증가했습니다. 공급망 타격과는 무색한 수치입니다. 여기서 Unit과 MW의 출하량 차이가 10%p 이상 차이가 나는 것은 인버터의 성능이 꾸준히 증가했기 때문(인버터 하나당 용량의 증가)입니다. 연간 기준으로는 처음으로 1,000만 대의 인버터를 판매한 기록적인 한 해였습니다.

■ 4Q21 ENPH 컨퍼런스콜

그렇다면, 이제 대망의 컨퍼런스 콜을 보겠습니다. 먼저 ENPH CEO의 2021 실적 분석으로 컨퍼런스 콜을 시작하였습니다.

Badri Kothandaraman (ENPH CEO)

- FY21년도에는 기록적인 한 해를 보냈다. ~ 수치 설명 (이는 앞에서 함께 살펴봤기에 생략)

- FY21년도의 Cost 증가는 1) 제품 출시의 증가, R&D 및 IT 인프라에 대한 투자 증가에 기인

: 먼저 매출이 엄청나게 늘었으니 그에 대한 비용도 함께 증가한 것이며, R&D와 IT 인프라에 대한 투자를 진행한 것도 비용 상승의 원인이 되었다고 밝혔습니다. 뒤에 Q&A 세션에서도 강조하겠지만 ENPH는 설치 기사들의 교육에 엄청난 투자를 합니다. 제가 1편에서 말했던 것처럼 "코로나 시대에서 솔라엣지를 앞지를 수 있었던 이유"와도 부합하는데요. 엔페이즈는 코로나 시기에서도 비대면/이동 차량을 통해 설치 기사들의 교육을 게을리하지 않았습니다. 그 결과 고객들의 만족도의 상승을 이끌어낼 수 있었으며, 매출의 폭발적 증가로 이어졌다고 볼 수 있습니다. CEO는 앞으로도 직원, 기사들의 교육에 많은 힘을 쏟을 것이라고 언급하였습니다.

- 4분기에는 완전 자동화 공장 생산 라인을 추가하여 멕시코에서만 225만 개의 인버터를 생산했다. 또한, 22년 말에는 유럽에 마이크로인버터 제조 시설을 추가할 계획이다.

: FY21년도 초 ENPH는 인도에서도 완전 자동화 라인을 추가하였으며, 4분기에는 멕시코 공장에 자동화 라인을 추가로 증설하였습니다. 이로 인해 현재 분기당 500만 개 이상의 마이크로 인버터를 생산 가능하다고 밝혔습니다. 또한, 이번 컨퍼런스 콜에서는 FY22 하반기에 유럽에도 공장을 증설하겠다고 밝혔는데요. 본격적으로 ENPH가 유럽 시장에 진출한다는 것을 시사합니다. 저는 ENPH의 자동화 생산라인이 중단기적으로도 임금 비용과 공급망 현상에서도 경쟁력을 유지할 수 있는 중요한 투자 포인트로 보고 있습니다.

- 배터리(ESS)의 리드 타임은 여전히 존재한다. 현재 배터리의 리드 타임은 14~16주이며, 여전히 글로벌 해운 및 항만 혼잡으로 인해 리드 타임이 긴 상황이다. 그럼에도 불구하고 우리는 FY21에 현명하게 공급망 문제를 해결하고 있으며, FY22 분기가 지날수록 공급망 문제는 점점 나아질 것으로 보고 있다.

: CEO는 마이크로인버터 채널 재고는 1Q22에도 양호한 수준이며, 스토리지(ESS) 채널 재고도 점차 개선될 것이라고 밝혔습니다. 중요한 것은 1Q에도 마이크로인버터와 배터리 모두 수요는 예상치를 상회할만큼 상당히 견고한 상황이며, 물류 문제가 남아 있지만 올해 공급이 수요를 따라잡을 것이라고 낙관하고 있습니다.

- 모든 지역에서 기록적인 매출을 달성했다. 미국은 YoY+74% 증가하였으며, 유럽은 전년 대비 두 배 이상 증가하였다. 아태평양은 +80%, 라틴은 +77% 증가하였으며, 22년 하반기에는 호주에 배터리(ESS) 도입을 계획 중이다.

: CEO는 특히 푸에르토리코의 ESS 사업을 낙관적으로 보고 있습니다. 푸에르토리코는 최근 5년 사이에 허리케인과 지진으로 인해 큰 타격을 받은 지역입니다. 허리케인과 지진같은 자연재해가 발생할 경우 대규모 전력망이 타격을 받아 정전이 쉽게 일어납니다. 재작년 텍사스 지역에 한파가 있을 때에도 대규모 정전으로 인해 글로벌리 피해가 어마어마 했는데요. ENPH의 제품 포트폴리오는 이러한 자연 재해가 일어나도 자체적인 ESS-Inverter 라인업으로 가정에 전력을 공급할 수 있습니다. 따라서 ENPH의 마이크로인버터와 ESS는 허리케인이 자주 일어나거나, 자연 재해로 인해 타격을 받은 지역에서 특히 제품 수요가 많습니다.

- 4분기 말에 IQ8 인버터 생산을 시작하였으며 그 중 일부는 인도를 끝마쳤다.

: 현재 ENPH의 성장을 캐리하고 있는 제품이 IQ7 제품입니다. ENPH는 이런 IQ7의 업그레이드 버전으로 IQ8 제품을 4분기에 내놓았습니다. IQ8은 ASIC 반도체(ASIC에 대한 자세한 내용은 나중에 반도체 산업을 설명할 때 자세히 하겠습니다)를 도입하여 ESS없이도 정전시 백업 전원을 제공할 수 있는 제품입니다. 즉, 자체 반도체 칩을 도입하여 그리드(Grid) 연결이 필요한 태양광 기술의 패러다임을 근본적으로 바꾼 제품입니다. 개인적으로 FY22에 IQ8의 매출 기여도가 매우 기대가 됩니다.

- 4분기에 인수한 ClipperCreak(전기차 충전 기업) 사업은 매우 건전하고 총 마진은 ENPH와 일치한다. 올해 말까지 ClipperCreak의 EV-Charger는 멕시코의 위탁 제조 시설로 이전하여 비즈니스를 신속하게 확장하고 수요를 지원할 계획이다. 또한, Enphase App으로 스마트 EV 충전이 가능하도록 모든 충전기에 Software Upgrade를 지원할 것이다.

: 매우 중요한 포인트입니다. 앞서 1편에서 설명드렸듯이 ENPH의 장기적인 비전은 V2G 생태계입니다. V2G에 대한 자세한 내용은 다음 편에서 작성을 드릴 예정인데, 간단히 요약하자면 전기차가 태양광 발전의 중심이 되는 전력망입니다. Enphase는 자사의 마이크로인버터와 ESS뿐 아니라 EV-Charger 서비스를 포트폴리오에 추가하여 Enphase App으로 모두 관리 가능하도록 포트폴리오를 업그레이드 하였습니다. 이는 향후 V2G 시대에서 당사만의 큰 무기가 될 것으로 확신하고, CEO 역시 이번 컨퍼런스 콜에서도 장기적 목표는 결국 V2G, V2X라는 점을 공고히 하였습니다.

- NEM3.0에 대해서도 입장을 밝혔습니다.

: NEM 3.0은 현재 태양광 산업에서 가장 큰 Risk이자 이슈로 잔재합니다. NEM 3.0에 대한 자세한 내용은 예전에도 공유를 드렸으며 아래 링크에서 확인 가능합니다. 결론적으로는 ENPH의 CEO 역시 NEM 3.0이 이해가 안 간다~ 하지만 장기적으로 우리는 승리할 것이다와 같은 뉘앙스로 짧게 코멘트를 하였습니다.

바이든! 태양광 오른다며!!!

안녕하세요, 오늘은 최근 이어지는 태양광 섹터의 하락에 대한 이야기를 해볼까 합니다. 많은 분들이 태양광 기업뿐 아니라 TAN ETF 등을 투자하고 계실텐데요, 저 역시 Enphase Energy(ENPH)와 STEM을 투

2ants.tistory.com

■ 4Q21 ENPH 컨퍼런스콜 Q&A

CEO의 브리핑을 마치고, 드디어 주요IB들의 Q&A 세션이 시작되었습니다. 제가 컨퍼런스 콜에서도 가장 집중하며 보는 부분입니다. 제가 생각도 못했지만 기업의 장기적 방향성에 필수적인 핵심 질문들이 많이 나오기 때문입니다.

질문자: Phlip Shen (ROTH Capital Partenrs)

Q: 21년도에 두 번의 가격 인상에도 불구하고 배터리 제품에 대한 수요가 매우 강한 것 같다. 그렇다면 배터리 출하 용량이 180MW를 넘는 분기는 언제로 예상하는가?

A: 우리는 FY21년 동안 2,000명 이상의 설치자, 설치회사를 교육했으며 1,300명 이상의 설치자가 전문가 인증을 받았다. (교육에 대한 프라이드가 있음) 이를 바탕으로 우리는 4분기에 QoQ +53%라는 고성장을 확인할 수 있었다. 공급망 관점으로 보면 매 분기마다 배터리 부문에서 더 나은 성과를 거두고 있다. 그러나 물류 현상이 완전히 해소된 상황은 아니다. 따라서 분기 기준 180MW 초과 시점은 현재로서는 불확실한 관계로 공개하지는 않겠다.

Q: 그렇다면, 앞으로 이루어질 가격 인상(3월 1일)은 7%와 일치하는지? 이러한 가격 인상으로 인해 배터리 마진이 1Q22에는 어떻게 될 것인지?

A: 우리는 배터리 마진을 따로 계산하지 않는다. 전사 부문의 4분기 총 마진은 40.2%였다. FY21에는 전 사업부에 걸쳐 물류 공급망이 큰 타격으로 작용했으며 비용에서도 마찬가지였다. 이전에 $3,000였던 컨테이너는 이제 $18,000으로 증가했다. 그럼에도 우리는 비용 인상이 가능했으며, 점점 기술의 발전과 규모의 경제를 이뤄나가고 있기 때문에 구조적으로는 22년 하반기에 배터리 비용 개선이 가능할 것이다.

-> 현재 공급망 물류 타격 때문인지, 마진에 대한 질문이 많았습니다. 이 질문 역시 궁극적으로는 성장에 대한 구체적 시기와 마진에 대한 질문이었으며, 속 시원히 시점과 수치로 대답을 하진 않았지만 전반적으로 자신감에 찬 어투였습니다. 중요한 것은 현재 제품 수요는 넘쳐나고 병목은 점점 완화되고 있기 때문에 꾸준히 성장 가능하다는 부분이었습니다. 또한 마진에 관해서는 기술의 발전과 규모의 경제로 점차 비용 개선이 될 것이라고 밝혔는데, 이는 IQ8과 관련이 있습니다. IQ8은 IQ7과 전반적으로 비슷한 기술이 사용되지만, ASIC(반도체 칩) 부분에서 차이가 있습니다. 이를 공부해보려고 했지만, 기술적인 부분은 도저히 이해가 안가서 제가 이해한 대로 전달드리자면 "IQ8 신제품에서는 IQ7의 부품별 기능을 일부 통합하여 부품을 줄일 수 있다, 이로 인해 마진 개선이 가능하다"로 해석했습니다.

질문자: JB Lowe(CITI)

Q: 22년 1분기에 매출 성장을 조금 더 세분화하면, 볼륨과 가격으로 나눌 수 있을 것 같다. 스토리지(ESS) 측면에서는 다음 분기에 15%의 볼륨(출하량) 개선을 보고 있다고 했는데, 마이크로 인버터 측면에서 볼륨과 가격 인상은 어떻게 보고 있는가?

A: 가격 인상은 3월 1일부터 시행된다. 따라서 1Q 전체 분기에 적용되는 것이 아니기 때문에 가격 인상의 영향은 크지 않을 것이다. 또한, 마이크로인버터의 측면에서 본다면 계절적으로 1Q는 다운되어 있다.

질문자: Brian Lee(Goldman sachs)

Q: 현재 제품 수요가 많고 공급망 문제를 해결하고 있다는 것을 조금 더 구체화해줄 수 있는가? 예를 들어 Q1에서 ClipperCreak이 얼마나 성장하고 있고 그들의 마진이 ENPH 전체 마진에 미치는 영향에 대해 이야기해줄 수 있는가? 또한, 배터리 가격 인상이 됨에도 불구하고 1분기에 수요 견인을 예상하고 있는가?

A: 우선 ClipperCreak이 ENPH의 마진을 해지진 않는다. 이미 클리퍼의 총 마진이 ENPH와 일치하다고 여러 차례 언급을 했다. 또한, 제품 가격 인상은 3월에 시작되기 때문에 내년 1분기에 대한 기여도는 적지만, 그것이 향후에도 수요에 영향을 미칠 거라고 생각하지는 않는다. 지금 우리의 제품은 상당히 비탄력적이며 우리의 백로그(Backlog, 예상되어 있는 수익 파이프라인?이라고 보시면 됩니다)는 상당히 높다.

Q: 1분기가 계절적으로 약하다는 것을 알고 있다. 배터리의 수요와 볼륨 증가가 느린 1분기에도 외부(주요IB들이 보는 것처럼)에서 보는 것처럼 30%의 성장이 가능한가? 아니면 30%라는 수치는 2분기에 대한 성장도 포함한 가정인가? 또한, NEM3.0에 대한 불확실성으로 인한 영향은 1분기로 예상하는가? 2분기를 예상하는가?

A: 21년 4분기에 QoQ +53% 성장한 것에 비해 22년 1분기에 15% 성장률을 제시한 것은 여러 요인이 있다. 우선 리드 타임이 앞서 말한 것처럼 14주에서 16주 가량된다. 하지만 우리의 백로그는 매우 강력하고 물류 타격은 분기마다 조금씩 완화될 것이다. 따라서 30% 성장이 되든 안 되든 계속해서 성장할 것이라는 점에 대해서는 부정할 수 없다. NEM3.0에 대해서는 불확실성이 존재하지만, NEM 3.0 결정이 미뤄진 것은 긍정적(원래는 12월에 예상되어 있던 NEM 3.0 결과 발표가 현재 캘리포니아 지역 주민들과 태양광 기업들의 반대로 연기되었습니다)이다. 덕분에 설치 프로그램은 숨통이 조금 트였다.

-> 전반적으로 ENPH는 1분기 마이크로인버터에 대해서는 계절성에 의해 4분기처럼의 고성장은 나오지 않을 것으로 보고 있습니다. 그럼에도 불구하고 자동화 라인의 증가, 신제품의 출시, 공급망의 완화 등의 이유로 중장기적인 성장성에 대해서는 자신감을 보였습니다.

질문자: Mark Strouse (JP Morgan)

Q: IQ8에 대한 업데이트를 제공해줄 수 있는가?

A: 12월 말에 IQ8 생산을 늘리기 시작했으며 4분기에는 일부 제품이 출하되었다. IQ8과 IQ7 사이의 공통점이 ASIC을 제외하고는 상당히 높다. 우리는 현재 ASIC 공급망에는 문제가 없다고 본다. 따라서 앞으로 IQ8과 IQ7의 제품 믹스는 크게 늘어날 것으로 보고 있다.

Q: 올해 말 증설 예정인 유럽 공장에 대해 공유할 것은?

A: 아직 위치나 계약 제조 업체를 확정하지 않았다. 다만 유럽 공장에서도 완전 자동 라인을 배치할 것이며 하나의 라인은 분기당 약 75만 개의 마이크로인버터를 생산할 것이다.

질문자: James West (Evercore ISI)

Q: 유럽에서 가장 큰 성장을 이끄는 요인은 무엇이고 유럽에 시설을 건설하기로 결정한 이유는 무엇인가?

A: 우리는 유럽 지역의 성장 전망에 대해 굉장히 긍정적으로 보고 있다. 유럽은 태양광 측면에서 미국보다 발전했으며 기본적으로 채택이 좋다(채택이 높다가 정확히 해석이 되진 않지만, 저는 유럽 내 태양광 점유율이 높다고 해석했습니다). 예를 들어 독일은 1GW 이상의 태양광 중 80%가 ESS로 연결되어 있으며 대부분의 사람들이 자가 소비를 한다. 프랑스와 네덜란드, 영국 등에서도 태양광에 대한 수요는 폭발적이다.

-> 그 외에도 여러 질문이 있었지만, 글이 너무 길어져 중요하다고 생각되는 질문을 골랐습니다. 전반적으로 ENPH는 FY22년도에는 1분기에는 성장이 더디지만 4분기로 갈수록 성장이 증가할 것이라고 밝혔습니다.

이를 투자 아이디어로 접목시켜본다면, 저는 ENPH를 꾸준히 투자를 할 것이기 때문에 1Q22가 투자의 적기가 아닐까라는 생각이 들었습니다.

1분기에는 NEM3.0에 대한 불확실성, 공급망 병목 이슈, 유럽 지역의 매크로 이슈(러시아와 우크라이나 전쟁), Fed의 금리 인상 등의 부정적인 뉴스가 많습니다. 거기에 ENPH 마이크로 인버터 역시 계절적으로 매출이 낮게 나오는 시기인만큼 어떻게 보면 ENPH에게 힘든 분기가 될 거라고 생각됩니다.

하지만 투자의 기본 원칙은 "좋은 기업을 싸게 사서 비싸게 팔자"이기 때문에, 여러 이슈가 공존하는 1Q22에 엔페이즈의 매집에 신경을 써야겠다고 생각이 든 것입니다. "좋은 기업"이라는 기준은 사람마다 다르지만, 저는 ENPH를 매우 좋은 기업이라고 보고 있으며, 경영진의 능력 역시 뛰어나다고 생각합니다. 따라서 당분간은 ENPH를 더욱 줍줍할 타이밍이라 믿고 열심히 추매를 해야겠습니다.

어찌됐든, 이번 글 역시 매우 길고 딥했습니다. 이 정도로 길고 어렵게 쓰면 읽을 사람이 있을까하는 고민을 많이 하였지만, 제가 직접 투자하고 있는 기업에 대해서는 저도 다시 한 번 정리할 겸 그냥 깊게 써보자라는 생각을 하게 되었습니다.

사실 1편과 2편만 해도 ENPH에 대해서는 많은 내용을 다룬 것 같기 때문에, 여기서 끝내도 될 것 같긴한데 ENPH가 그리고 있는 스마트 그리드에 대한 자세한 내용과 비전으로 3편을 작성할까하는 고민도 듭니다. 이에 대해서는 저도 조금 더 고민해볼테니, 이에 대한 의견도 댓글로 남겨주시면 참고하도록 하겠습니다.

감사합니다.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| 어레이 테크놀로지스(ARRY), 태양광 산업에서 압도적인 기술력?! (0) | 2022.12.05 |

|---|---|

| 씨그룹(SE US) Shopee, 인도 철수 !?(Feat, 오히려 좋아...) (0) | 2022.04.04 |

| [딥리서치] 인페이즈 에너지(ENPH), 앤츠가 가장 사랑하는 종목 (1편) (1) | 2022.02.19 |

| "하... 넌 또 왜그러냐..?" 씨그룹 급락(-18%) 분석(SE US) (0) | 2022.02.15 |

| (Valuation)LG에너지솔루션, 얼마에 팔아야 할까? (0) | 2022.01.23 |

댓글