안녕하세요, 2Ants입니다.

오늘은 얼마 전 대한민국을 뜨겁게 달궜던 LG에너지솔루션의 밸류에이션을 해보려고 합니다. 아시다싶이 저와 서퍼님 모두 미국 주식을 메인으로 다루기 때문에 사실 국내 주식은 잘 쳐다보지 않습니다. 다만, LG에너지솔루션의 경우 요청도 많이 오기도 했고, 국내뿐 아니라 글로벌리 굉장히 큰 관심을 갖고 있는 대형 IPO이기 때문에 가져와봤습니다.

들어가기에 앞서 Valuation은 지극히 주관적인 것이며, LG에너지솔루션에 대해 제가 투자하고 있는 기업만큼 Deep하게 알고 있는 것은 아니기 때문에, 적당히 참고만 해주시면 감사하겠습니다. 제가 LG엔솔을 따로 공부한 것은 아니기 때문에 이번 밸류에이션은 "대충 나라면 얼마에 팔겠다~" 정도로 간단히 계산한 점 참고해주세요.

■ Valuation 방법론

우선 제가 어떤 방법과 로직으로 밸류에이션을 했는지를 알아야 제가 계산한 주가에 신뢰성이 있겠죠? 처음 LG에너지솔루션을 밸류에이션 하기로 할 때 생각이 많았습니다. 한국 기업들은 주로 "Korea Discount"라고 부르는 할인을 받기 때문에, 미국 기업을 주로 Valuation하는 제가 코스피, 코스닥에 맞지 않는 멀티플을 적용할 수 있기 때문입니다. 따라서 두 가지 생각을 해봤습니다.

1) 동일 시장에 상장되어 있으면서 많은 기사에서 비교하고 있는 SK하이닉스와 비교 하기.

-> LG에너지솔루션 기사를 볼 때마다 항상 나오는 기업이 바로 "SK하이닉스"입니다. 현재 국내 주식 시장에서 삼성전자에 뒤를 이어 굳건히 2위를 지키고 있는 기업이 SK하이닉스인데, LG에너지솔루션이 상장될 경우 하이닉스가 에너지솔루션에게 2위 자리를 내어줄 가능성이 높기 때문입니다. 따라서 1) 형성되는 시가총액도 비슷하면서, 2) 많은 사람들이 궁금해하고, 3) 같은 시장에서 상장되어 있으므로 하이닉스를 기준으로 상대가치평가를 진행할까 했지만, 결론적으로는 이는 무의미한 밸류에이션이란 결론에 도달했습니다.

2) 시장은 다르지만, 비즈니스 라이벌(전기차 배터리)인 CATL과 비교하기.

-> 시장은 달라도 사실 LG에너지솔루션하면 나와야 하는 기업은 CATL입니다. 심천 거래소에 상장되어 있는 CATL과 코스피에 상장되어 있는 LG에너지솔루션의 정확한 비교가 힘들더라도 하는 일이 같고 비즈니스 라이벌인 CATL과 비교하는 것이 결국엔 LG에너지솔루션의 기업가치를 보다 명확하게 파악할 수 있다고 생각했기 때문입니다.

시장도 같으면서 비즈니스도 비슷한 삼성SDI와 SK이노베이션은 왜 제쳐두냐?

라는 질문이 나올 수도 있을 것 같습니다. 이건 그냥 제 개인적인 성향인데, 저는 밸류에이션을 할 때 "프리미엄"을 주는 것보다 "디스카운트"를 주면서 보수적으로 밸류에이션을 하는 사람이라 삼성SDI와 SK이노베이션에 프리미엄을 붙이지 않고, CATL에 디스카운트를 주면서 밸류에이션을 진행했습니다.

■ LG에너지솔루션 vs CATL

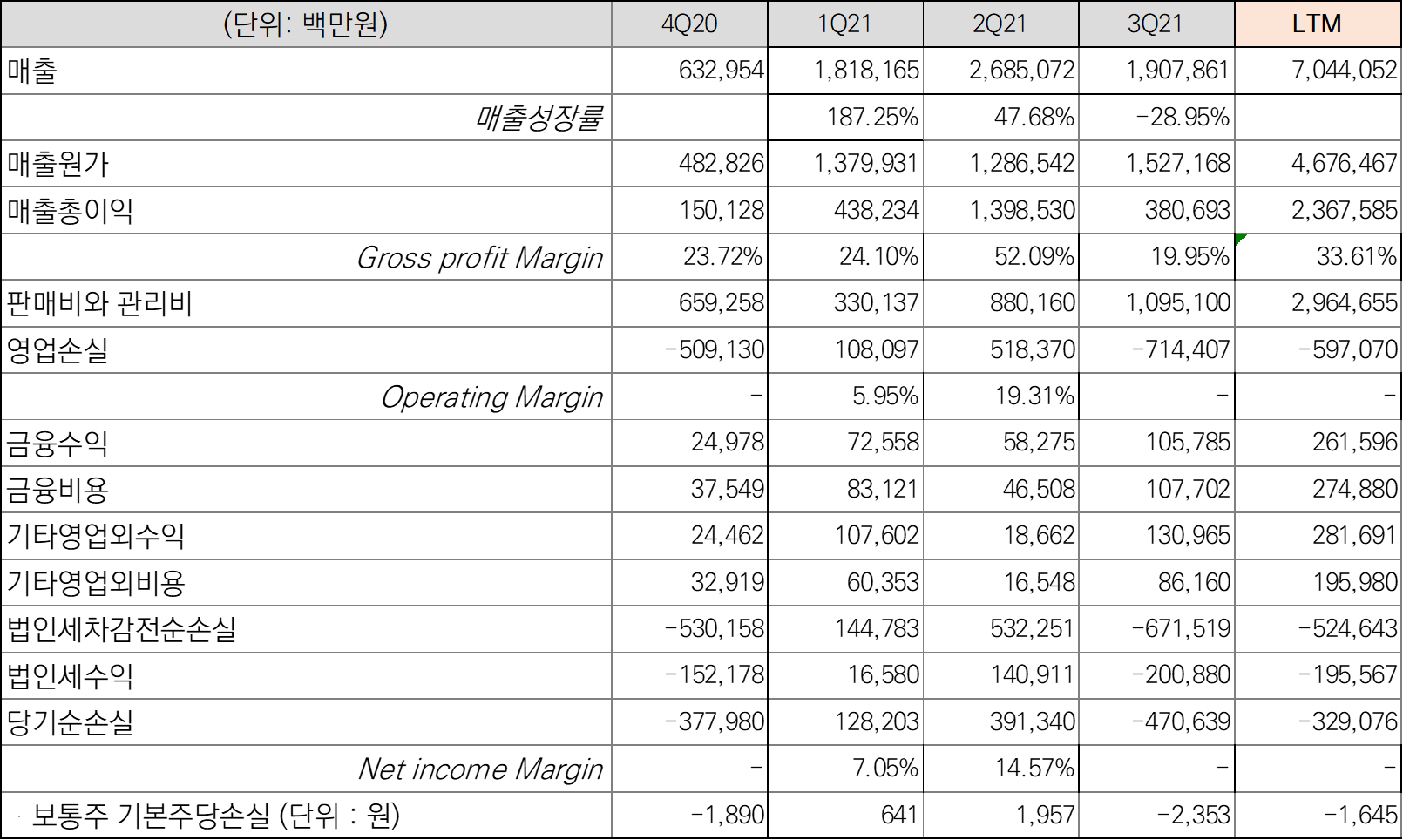

CATL과 LG에너지솔루션의 상대비교 밸류에이션에 하기 앞서 각 기업의 3개년치 재무제표가 필요합니다. 다만 LG엔솔의 경우 DART에 최근 1개년치 재무제표(연결재무제표 X)만 올라와있기 때문에 LTM 12개월 실적만 가지고 보겠습니다. (당연히 이 경우 정확한 비교는 힘듭니다)

우선 LG에너지솔루션을 보겠습니다.

LG엔솔의 경우 LTM(최근 12개월) 매출은 7조 정도입니다. 3분기에 매출이 왜 저렇게 떨어졌는지는 자세히 모르겠지만(이래서 기업을 정확히 아는 상태에서 밸류에이션을 하는 것이 중요합니다), 어찌됐든 무서운 매출 성장세를 보이고 있습니다. GPM과 OPM도 들쑥날쑥한데, 당연히 정확한 밸류에이션을 하기 위해선 해당 내용을 모두 알고 있어야 하지만(이런 부분은 보통 재무제표주석 항목에 있습니다), 우선은 넘어가겠습니다. 여기서 제가 체크한 부분은 다음과 같습니다.

1) 음...3분기 매출 왜 저래, 공급망 타격 때문인 건가? 매출 지연이 된 게 있나?

-> 당연히 체크하셔야 합니다, 다만 저는 게을러서 넘어갔습니다. 어차피 간단한 상대비교만 할 것이기에...

2) 2분기 GPM은 또 왜 저래?... 특이 사항 같으니 대충 GPM 20%정도로 보는 게 맞겠군.

-> 당연히 체크하셔야 합니다.

3) 3분기 판관비는 매출도 저런데 왜 저럴까나... 비슷한 매출 볼륨이었던 1Q21에 비해 차이가 너무 심한데??... 공급망 타격 + 매출 이연 인식이 됐을 가능성이 높겠구나. (매출은 거래 상대방이 인도 받을 때 인식, 판관비 및 매출원가는 발생주의로 처리될 경우 다음과 같은 숫자들이 나올 수 있습니다)

-> 당연히 제가 투자하는 기업이면 다 체크해봤을 거지만...일단은 넘어갑시다!

4) 어찌됐든 LTM 매출은 7조, 아직 당기순이익은 없고(- EPS), 조금 넉넉히 이연 없었다면(이연인지 아닌지 모르지만), 매출 8조~9조로 볼 수도 있겠군.

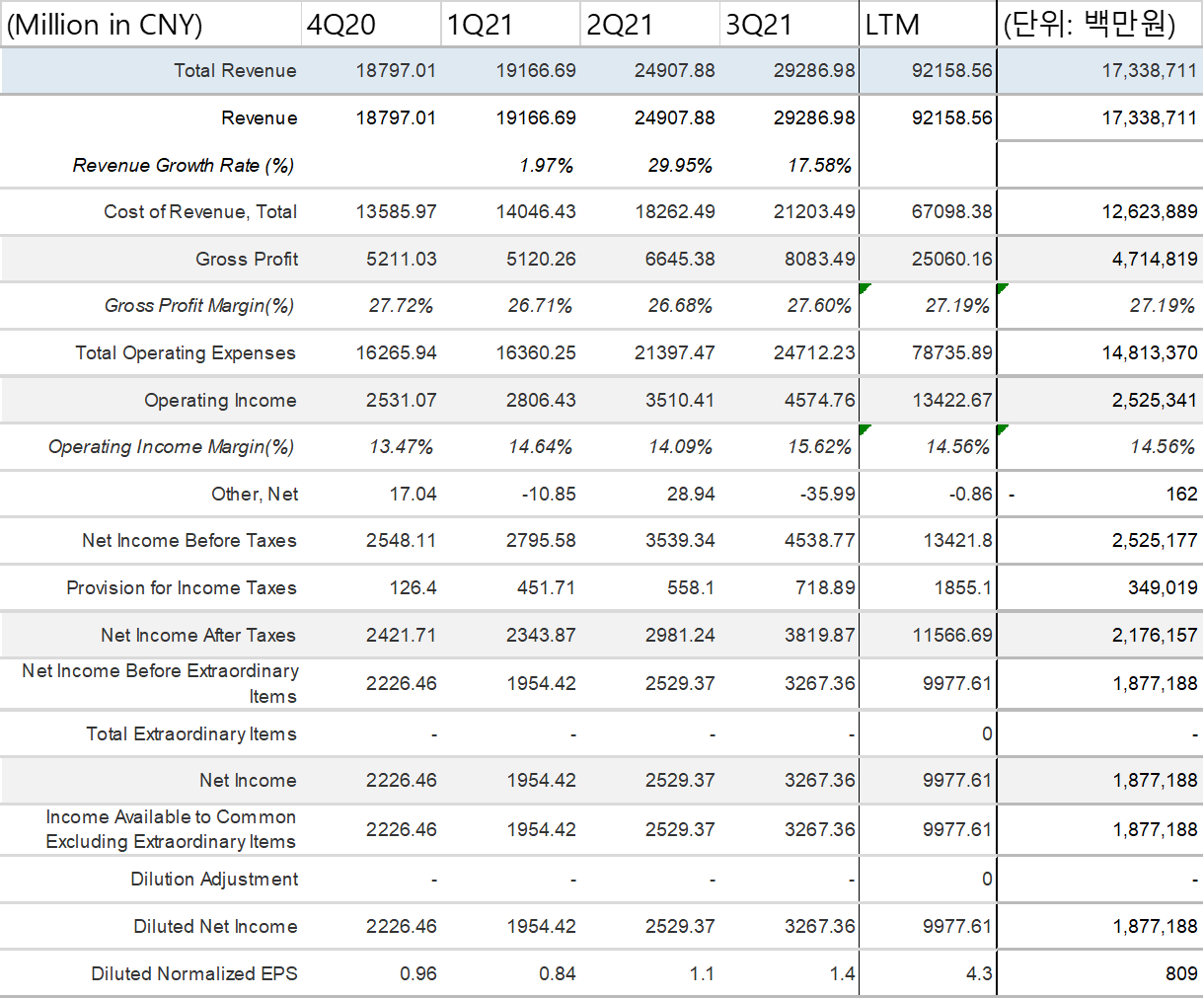

다음은 CATL입니다.

앞에 LG에너지솔루션은 주석을 봐야 알 것 같은 숫자들이 많았지만, CATL은 비교적 깔끔합니다. LTM 매출은 한화로 17조가 조금 넘네요. GPM은 27%, OPM은 15% 수준으로 형성되어 있으며, EPS는 809원입니다.

현재 CATL이 569 CNY 정도로 주가가 형성되어 있으니, LTM PER는 130정도가 됩니다. 근데 분기 성장률을 보시면 아시겠지만 성장률이 정말 미쳤네요... 아무래도 중국 전기차 시장이 폭발적으로 성장하면서 CATL역시 엄청난 성장을 보여주고 있습니다.

각 재무제표를 봤을 때 사실 저는 "이게 비교가 되나?" 싶은 마음이었습니다. 저는 둘이 비슷할 줄 알았는데 생각보다 투자자 입장에서 봤을 때 차이가 심하다고 느꼈습니다.

우선 매출 볼륨도 2배 이상 차이가 나고, CATL은 현재 안정적으로 수익을 내고 있다는 점, 성장률이 정말 말도 안 된다는 점, 무엇보다 중국 시장을 잡고 있다는 점에서 제 기준 CATL이 LG에너지솔루션보다 훨씬 좋아보였습니다. 그래서 좀 더 확인하기 위해 기사를 좀 찾아봤습니다.

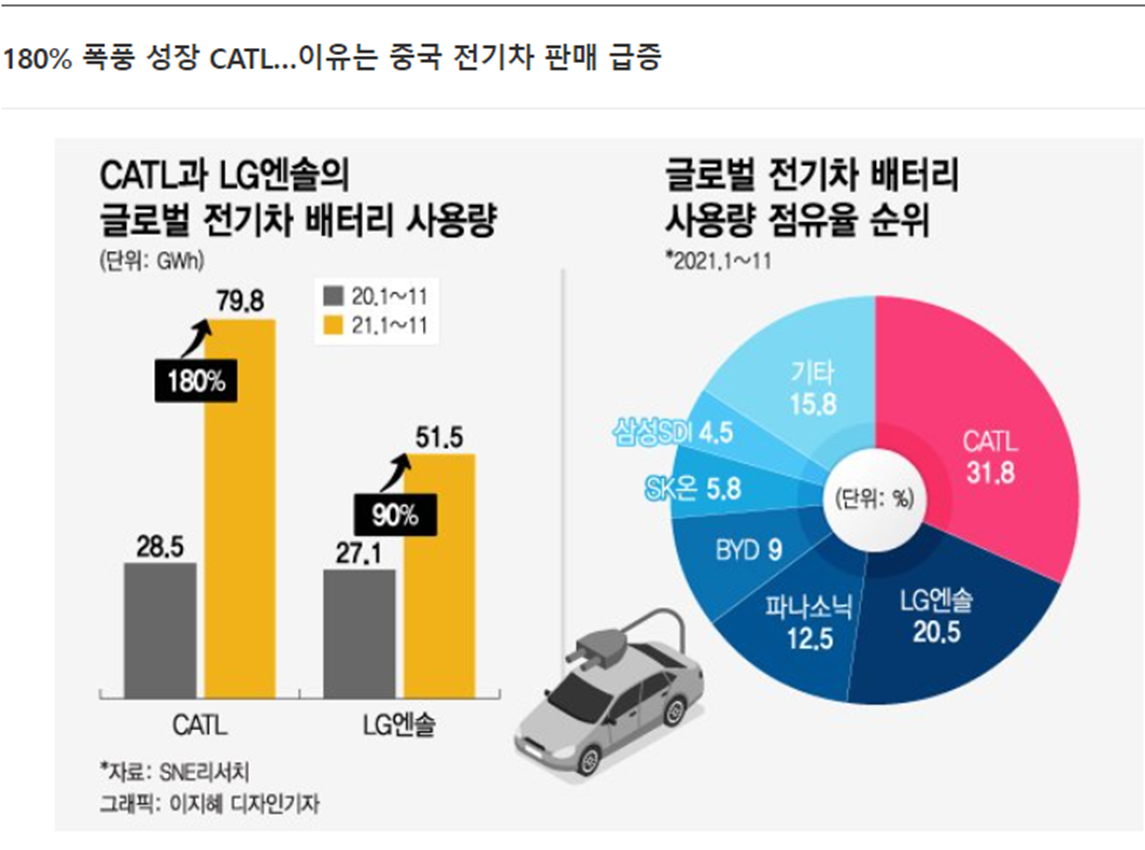

글로벌 전기차 배터리 사용양 데이터를 보시면 아시겠지만 역시 YoY 성장률을 봐도 LG엔솔의 경우 +90%의 성장(이것도 사실 엄청난 거긴 합니다)한 반면에 CATL은 180%의 성장을 기록했습니다. 20년도에 두 회사의 사용량이 비슷했지만 21년도에는 거의 1.5배 이상의 격차가 벌어진 것을 알 수 있습니다. 그 이유에는 역시 중국 전기차 판매가 급증했기 때문이구요.(중국 전기차 회사인 니오와 샤오펑의 성장률도 미쳤구나 싶었는데 CATL 역시 함께 가네요)

글로벌 전기차 배터리 사용량 점유율 역시 CATL이 31.8%로 20.5%인 LG 엔솔에 비해 1.5배가량 높은 것을 볼 수 있습니다.

■ Valuation

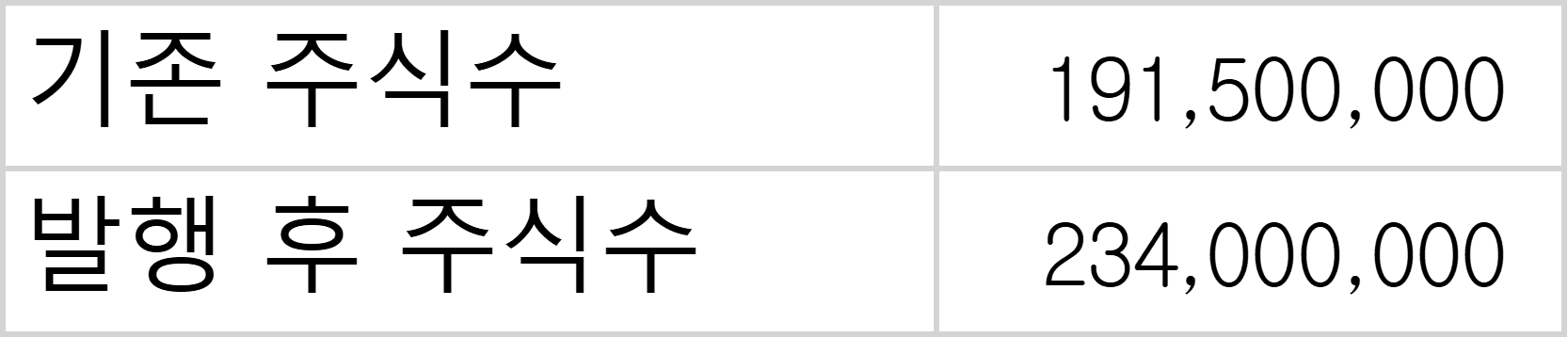

밸류에이션에 앞서 이번 LG에너지솔루션의 청약에 대해 간단히 보겠습니다. 아시다싶이 LG에너지솔루션의 모집 확정가액은 300,000원으로 확정이 났습니다. 신규 발행 주식 수는 42,500,000 주로 총 12조 7500억이 신규로 모집됩니다.

기존 LG화학이 보유하고 있는 LG에너지솔루션의 주식 수는 191,500,000 주로 이번 상장이 끝나면 LG에너지솔루션의 총 발행 주식 수는 234,000,000 주가 되겠네요.

자 그럼, 우리가 가장 궁금해하는 Valuation 및 Backtesting을 들어가봅시다. LG엔솔이 30만 원으로 확정이 되었으니 여러가지 시나리오(따상, 따상상 등)를 가정했을 경우 다음과 같이 됩니다.

만약 시초가가 공모가의 따블로 형성이 되었을 경우, 27일 엔솔의 시초가는 600,000원으로 시작하며 그 경우 LG엔솔의 시가총액은 140조 원이 됩니다. 시초를 따블로 형성을 하지 못 한다고 하더라도, LG엔솔의 주가가 370,256이 됐을 경우 SK하이닉스를 제치고 국내 2위 시가총액을 자랑하는 기업이 되는 것이죠.

만약 LG엔솔이 따상을 했을 경우 78만원으로 종가 마감하게 되며, 이 경우 LG엔솔의 시가총액은 182조 5천억 원정도로 형성이 됩니다. 모두의 바람처럼 따상상을 한다면 CATL과 불과 12조밖에 차이나지 않는 시가총액을 가지게 되는데요. 자, 그러면 우리가 정말 궁금했던 정보죠.

얼마에 팔아야 되는데 그래서?

OO원에 팔아야 돼! 라고 당연히 말할 수 없겠지만, 제 개인적인 의견으로 LG에너지솔루션의 적정가치는

337,000원 ~ 421,000 원으로 계산이 됩니다. (많이 실망하셨다면 죄송합니다.)

저의 계산 근거는 다음과 같습니다.

1) 우선 CATL의 P/S인 14를 기준으로 봤습니다. 고성장 기업이라 PER 멀티플 보다는 CAGR을 적용한 PEG로 계산하는 게 맞겠지만, LG 에너지솔루션의 경우 재무제표에 여러 특이 사항들이 섞여있는 것으로 보여, 그냥 성장기업에 적용 적합한 멀티플인 P/S 멀티플을 기준으로 하였습니다.

2) 앞서 말했듯이, 저는 LG엔솔이 CATL보다 멀티플을 높게 받을 이유가 전혀 없다고 생각합니다. 따라서 CATL의 멀티플에 20%를 할인한 11.2 P/S 멀티플을 적용해봤습니다. 이 때 LG 엔솔의 적정주가는 337,179원으로 산출됩니다.

3) 보수적으로 보지않고 단순히 CATL의 P/S를 그대로 적용했을 때의 주가는 421,368원으로 산출됩니다. 다만, CATL이 LG엔솔보다 성장률 및 성장 규모, Market Share 모두 우월하다는 점은 고려해주시고 보수적으로 바라보는 게 더 도움이 될 수 있습니다.

4) 다만, LG엔솔이 국내 역대 최대 IPO이며 역대 최대 규모의 관심 및 자금이 몰린 점등을 감안했을 때, 단기적인 LG 엔솔의 주가 방향은 알 수 없습니다. 정말로 IPO 시장의 경우 예상을 벗어나는 경우가 너무나도 많기 때문입니다.

결론적으로 만약 저라면, LG엔솔이 시가가 600,000원에 형성되는 것이 실패한다면 대충 400,000~450,000원 부근에서 적절히 분할 매도를 해가며 시장 흐름을 타는 트레이딩을 할 것 같습니다.

내가 계산한 적정주가가 35만원이라고 하더라도, 시장에서는 충분히 상황에 따라 Overshooting이 나올 수 있으며 이를 활용해 차익을 얻을 수 있기 때문입니다.

다시 한 번 말씀드리지만, 이는 저의 개인적은 밸류에이션이며 맹신하는 것보다는 적당히 참고하시어 성공적인 매매하시길 바라겠습니다. 그럼 다음 글에서 뵙겠습니다.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| [딥리서치] 인페이즈 에너지(ENPH), 앤츠가 가장 사랑하는 종목 (1편) (1) | 2022.02.19 |

|---|---|

| "하... 넌 또 왜그러냐..?" 씨그룹 급락(-18%) 분석(SE US) (0) | 2022.02.15 |

| (딥 리서치) Adobe, 지금 주가는 너무 싸다!! (1) | 2022.01.13 |

| [수소 테마 기업] Let it be, Let it be ~ 블룸에너지(BE US) (0) | 2021.12.27 |

| 반도체 대장주 ASML! 앤츠의 최애 종목 등극?! (2) | 2021.09.10 |

댓글