안녕하세요,

오늘은 반도체 밸류체인의 슈퍼 을, ASML을 소개해드릴까 합니다. ASML은 1984년 설립된 네덜란드 반도체 장비 업체로 NASDAQ에도 ADR을 통해 상장 돼 있는 기업입니다. 반도체 8대 핵심 공정 중 '포토공정'에서 압도적인 기술력을 소유하고 있는 기업인데요. 그에 맞게 주가도 2년간 4배 이상의 상승을 보여주기도 하였습니다.

그렇다면, ASML이 대체 어떤 기술력을 보유하고 있길래 이런 Valuation이 정당화되고 있는지 한 번 알아보도록 하겠습니다.

■ 산업 및 기업분석

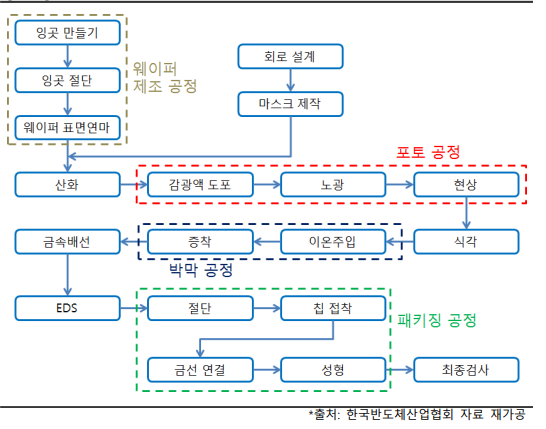

반도체 공정의 Supply chain은 다음과 같습니다.

동사는 이 중 '포토 공정', 특히 '노광(Lithography)' 시스템을 통한 칩 생산 장비에 특화되어 있습니다. 이 전의 AMAT 글에서도 간단히 설명드렸지만, 현재 반도체는 메모리반도체(약30%)와 비메모리반도체(약70%) 수준으로 시장이 나뉘어있습니다.

메모리반도체는 대표적으로 DRAM, NAND, Flash Memory, RAM 등이 있으며 DRAM과 NAND가 메모리 반도체의 90%를 차지합니다. 메모리반도체는 우리나라의 삼성전자와 SK하이닉스가 메모리반도체 세계 시장의 70% 가량을 생산하고 있습니다. 하지만 이것이 꼭 좋은 상황만은 아닙니다.

반도체는 4차 산업혁명 시대에 모든 곳에 사용되는데 왜?

라고 생각하실 수도 있지만, 사실 메모리반도체는 크게 경쟁력이 없는 것이 사실입니다. 메모리반도체는 계속해서 신기술이 나오면서 발전하는 형태가 아니라 단순히 메모리반도체의 수요와 공급에 의존하는 구조입니다. A한테 메모리반도체를 사나 B한테 메모리반도체를 사나 성능에는 큰 차이가 없기 때문에 '싼 업체'한테서 구매한다는 것이죠. 즉, 메모리 시장에서는 반도체 가격(얼마나 싸게 만드냐)이 곧 경쟁력이 됩니다.

하지만 비메모리 반도체는 다릅니다. 대표적으로 CPU와 GPU가 비메모리 반도체인데, 반도체 설계를 얼마나 잘하고 얼마나 미세하게 만드는지에 따라 성능에 큰 차이가 존재합니다. 즉, 기업의 기술력이 곧 경쟁력이 되는 것이죠. 특히 요즘 수요가 폭발적으로 증가하고 있는 차량용 반도체, AI, 빅데이터 등 많은 연산을 동시에 하기 위해서는 반도체에 얼마나 많은 칩이 집약되어 있는지가 가장 중요한 요소라고 할 수 있습니다.

따라서 삼성전자와 TSMC, Intel 등의 반도체 파운드리(반도체를 위탁해서 생산하는 업체) 업체가 앞다투어 나노공정(얼마나 공정을 미세하게 하느냐) 경쟁이 붙게 된 것이죠.

현재까지는 7nm(나노미터) 공정은 전 세계에 TSMC와 삼성전자만이 가능합니다. 하지만 얼마전 TSMC가 5nm를 발표하면서 삼성전자보다 한 발 앞서 나가있는 상황이죠.

여기서 중요한 것이 나옵니다. 7nm이하 공정부터는 일반적인 기기로는 양산이 불가능하다는 점입니다. 반도체 웨이퍼(반도체 회로를 그리기 전 원판)에 미세하게 회로를 설계하기 위해서는 그만큼의 정교한 장비가 필요합니다.

그 장비가 바로 ASML의 EUV 장비입니다. 실제로 지금 반도체 파운드리 기업의 순위는 다른 것이 아닌

'ASML의 EUV를 얼마나 보유하고 있냐'

로 매겨진다고 해도 과언이 아닙니다. ASML의 EUV 장비는 매년 40대 정도로밖에 만들지 않기 때문이죠(이번 가이던스 발표에서 22년 55대까지 늘리겠다고 밝힘). 따라서 ASML은 파운드리 업체에게 수주받아 장비를 판매하는 '을'인 입장임에도, 오히려 파운드리 업체들이 제발 자기한테 팔아달라고 줄을 서는 '슈퍼 을'의 입장이 된 것이죠.

ASML은 EUV 장비를 개발하기 이전에도, 불화아르곤(Arf) 장비를 통해 10nm 공정을 미세화시킨 업계 1위의 업체였습니다. 하지만 다시 한 번 말도 안되는 기술력을 바탕으로 7nm를 넘어 5nm 공정에 앞장서고 있는 기업이죠. 이런 가운데 동사의 EUV 노광 장비의 생산속도는 초기 시간당 웨이퍼 34장을 처리하는 수준에서 지난 1분기 실적발표에서 시간당 170장 수준까지 발전했다고 밝혔죠. 일반적으로 반도체를 '양산'한다라고 말하는 기준이 시간당 웨이퍼 100장임을 고려하면 ASML의 EUV 장비는 기술력에 더해져 효율성과 생산성까지 겸비한 '독보적인' 장비인 겁니다.

이 쯤에서 드는 생각이 하나 있을 겁니다.

'다른 기업도 EUV 만들면 되는 거 아니야?'

결론부터 이야기하자면, 적어도 제 상식으로는 '불가능하다.'라고 말하고 싶습니다. 뒤에서 재무제표를 보며 다시 말하겠지만, 기존 '포토 공정'에서 압도적 1인자임에도 현재까지도 순이익(심지어 얘네 잘 법니다)의 60% 가량의 금액을 오로지 포토 공정에 투자하고 있습니다. 다른 장비 기업들 입장에서 이 정도의 금액을, 오로지 포토 공정에만, ASML이라는 압도적 강자가 있음에도 뛰어들어서 개발하려고 하는 기업은 일단 아직까지는 없으며 앞으로도 없을 것 같다는 것이 저의 의견입니다.

실제로 글로벌 반도체 장비 Top5 업체 중 AMAT는 '19년, '20년 매출액 기준으로 ASML보다 10% 이상 잘 벌고 있는 기업입니다. 하지만 AMAT는 반도체 Supply chain 전반에 걸친 장비를 판매하기 때문에 ASML만큼 포토 공정에 저런 천문학적인 액수를 때려부을 수 없습니다.

보시는 것과 같이 AMAT가 매출이 더 큼에도 불구하고 시가총액은 ASML이 두 배 이상입니다. 그만큼 ASML이 프리미엄을 갖고간다는 것이죠.

■ 재무 분석

그렇다면, ASML의 재무를 한 번 보겠습니다.

1) Income States

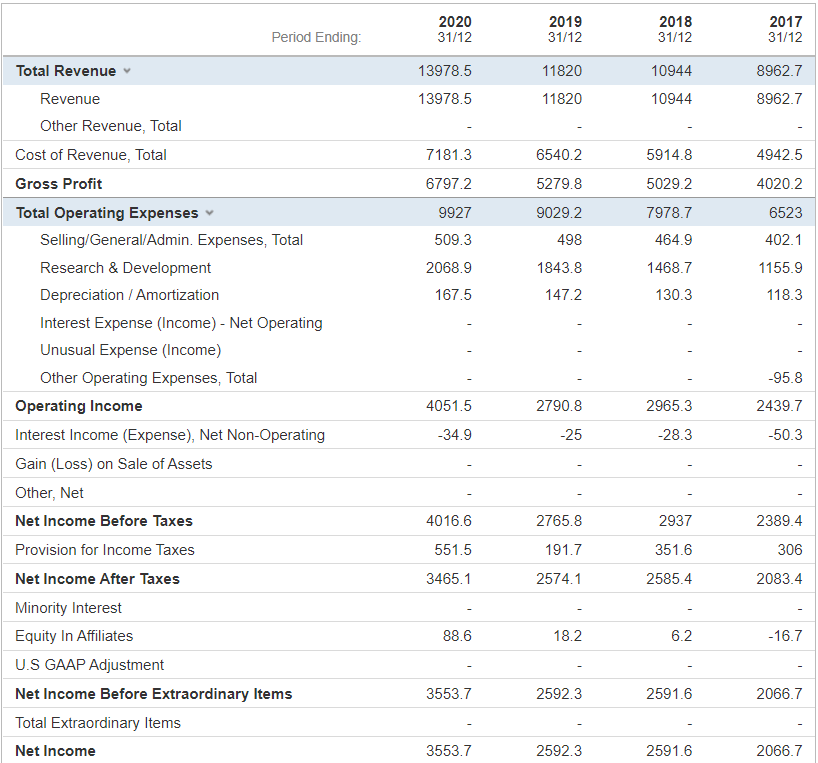

17년부터 20년까지 총 4년간 ASML의 매출은 매년 10% 이상씩 꾸준히 안정적으로 늘고 있습니다. 보통 반도체 산업 투자는 사이클이 존재하기 때문에 1~2년에 걸쳐 매출이 크게 발생하고 그 뒤 1~2년은 다시 매출이 줄어드는 형태를 보입니다. 하지만 ASML은 그런 등락없이 꾸준히 상승하고 있습니다.

바로 미세 공정은 '비메모리 반도체'에서 굉장히 중요한 핵심 공정이며, 비메모리 반도체는 꾸준히 수요가 증가하고 팹리스/파운드리 업체에게도 장비 확보가 중요한 이슈이기 때문에 꾸준한 투자를 한다는 것이죠. 특히 ASML의 EUV 장비같은 경우는 사이클같은 거 상관없이 비수기임에도 불구하고 굴지의 파운드리 기업들이 줄을 서고 있는 상황입니다.

여기서 주목해야할 점은 단연 R&D Cost입니다. ASML은 이미 압도적인 기술력으로 업계를 평정하고 있음에도 기회를 놓치지 않고 Operating Income의 50%~60%의 금액을 R&D에 쏟아붇고 있습니다. 이런 R&D 지출에도 불구하고 ASML의 Operate Margin(%)은 대력 25%~30% 정도로 형성되어 있습니다.

2) Balance Sheet

다음은 왼쪽에서부터 21년 2분기, 1분기, 20년 4분기, 20년 3분기 Total Equity입니다.

Balance Sheet에서 놀란 것은 '자사주 매입'입니다. 보통 자사주 매입과 같은 주주 환원은 매출 증가세가 그렇게 크지 않은 우량 기업들이 많이 하는 전략입니다. 하지만 보통 이렇게 좋은 성장세를 유지하고, 투자 역시 큰 금액을 꾸준히 하면서 자사주 매입까지 하는 기업은 정말 보기 힘든 것 같습니다.

2020년에는 120억 유로 규모의 자사주 매입을 실행했으며, 1Q21에도 16억 유로의 자사주 매입을 진행하였습니다.

3) Cash flow

우선 가장 중요한 CFO(Cash from Operating)입니다. 실제로 Net incom이 기업에 현금으로 들어오고 있는지에 대한 지표입니다. 많은 기업이 Net income이 양수여도, 실제 현금창출이 아닌 회계상의 처리일 가능성이 있기 때문에 제가 Net income보다 더욱 중요하게 보는 지표입니다. 당연히 ASML의 CFO는 큰 폭의 양수를 보여주고 있습니다. Growth of CFO 역시 매년 큰 폭으로 성장해주고 있네요.

Cash From Investing 역시 꾸준히 투자를 지속하는 회사인 만큼 큰 폭의 음수가 나오고 있으며, 자사주 매입과 같은 주주환원에 적극적인 기업인만큼 Cash From Financing 역시 꾸준히 음수가 나오고 있습니다.

■ 정리

ASML은 정말 '독점기업'이라고 해도 과언이 아닐만큼의 기술력을 보유하고 있는 회사라고 판단합니다. 특히 반도체는 지구가 멸망하지 않는 이상 꾸준히 수요가 증가하는 제품이기 때문에 ASML의 브랜드 가치는 점점 더 증가할 것이라고 판단합니다. 따라서 저는 매수에 손이 나가기 굉장히 무서운 위치임에도 눈 감고 사버렸습니다. 앞으로 매달 한 주씩이라도 추가매수를 하며 Holdings를 늘려나갈 계획입니다.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| (딥 리서치) Adobe, 지금 주가는 너무 싸다!! (1) | 2022.01.13 |

|---|---|

| [수소 테마 기업] Let it be, Let it be ~ 블룸에너지(BE US) (0) | 2021.12.27 |

| 글로벌 반도체 장비 1위! Applied Materials(AMAT) 완벽 분석 (2) (0) | 2021.09.05 |

| 글로벌 반도체 장비 1위! Applied Materials(NYSE: AMAT) (1탄) (1) | 2021.08.22 |

| 유니티 소프트웨어 (U), 메타버스의 최고 수혜자! (7) | 2021.06.30 |

댓글