안녕하세요, 앤츠입니다.

오늘은 제가 사랑하는 기업, 엔페이즈 에너지의 2Q 23 실적 분석을 가지고 돌아왔습니다. 자세한 설명은 저희의 유튜브(https://www.youtube.com/@2ants397) 에서 확인하실 수 있습니다.

그러면 바로 숫자부터 보시겠습니다.

Enphase Energy의 2분기 실적은 다음과 같습니다.

- 매출액(Revenue): 711.1M (yoy +34%, qoq -2%)

- Non-GAAP GPM: 46.2%

(yoy + 4.0pts, qoq +0.5pts) - GAAP GPM: 45.5%

(yoy +4.2pts, qoq +0.5pts) - Non-GAAP OPM: 32.4%

(yoy +4pts, qoq +0.24pts) - GAAP OPM: 24.0%

(yoy +6 pts, qoq +0.86pts)

Micro inverter Units Shipped: 5.2M (IQ8 Mix 78%)

Micro Inverter Shipped (MWDC): 2,121 MWDC

IQ Batteries Shipped (MWH): 82.3 MWH

사실 이번 실적 자체만 놓고 봤을 때는 그렇게 나쁘지 않은 실적이었습니다. 매출액은 가이던스 중단을 기록했으며, 마진단은 오히려 예상치를 또 상회한 실적이었습니다. 가격과 마진이 좋은 신제품의 판매 비중도 78%로 가이던스였던 Mix 80%에 크게 어긋나지 않은 수치였고, 배터리도 가이던스였던 80~100MWH에 충족한 실적이었습니다. 하지만 실적 발표 후 주가가 폭락한 것은 바로 "3분기 가이던스" 때문입니다. 3분기 가이던스는 다음과 같습니다.

Revenue : 550M ~ 600M

GPM: 41% ~ 44%

배터리 MWH: 80 ~ 100 MWH

그간 고성장만을 보여주던 ENPH가 가이던스를 무려 2분기 실적에 비해 25% 가량 Cut을 한 것이죠. 저도 처음에 봤을 때 제 두 눈을 의심했습니다. 3분기부터 기대를 하고 있던 배터리의 가이던스 역시 2분기와 Flat한 수치였습니다. 그렇다면 ENPH에게 대체 어떤 일이 일어나고 있는지 확인해보겠습니다.

먼저 이번 분기 비즈니스 코멘트를 살펴보겠습니다.

이번 분기에는 IRA 혜택을 받았던 분기입니다. 미국에서 제조한 인버터에 한해서 현금으로 페이백 해주는 미국 신재생 법안입니다. 이번 분기 ENPH의 미국 공장에서는 5만 개의 인버터를 제조/생산하였으며, 이로 인해 1.6M의 현금 수혜를 받았습니다. 역산하자면 인버터 하나당 $32 정도의 수치입니다. 제 계산으로 인버터 하나당 가격이 $140 정도인데, $32의 혜택이면 25% 수준의 혜택으로 매우 큰 정책이라고 생각할 수 있습니다.

3분기에는 제조 공장이 두 개가 더 추가됩니다. 그리고 기존에 항상 엔페이즈의 제조를 맡았던 Flex 외에 아이폰의 생산 파트너로 유명한 Foxconn이 신규로 들어왔습니다. 3분기에는 미국에서 60만 대의 인버터가 생산될 예정이며 이로 인해 14.5M~16M의 현금 혜택이 인식될 예정입니다.

유럽의 경우는 이번 분기에도 호실적을 기록했습니다. 수요 역시 여전히 강력하다고 언급했습니다. 하지만 다음 분기에는 계절적으로 Down이 되는 분기이며, 이로 인해 3분기 유럽의 매출은 2분기 대비 소폭 하락할 것이라 언급했습니다. 라틴 및 호주에서는 이번 분기부터 Gen 3 배터리인 IQ 5P가 출하됐습니다.

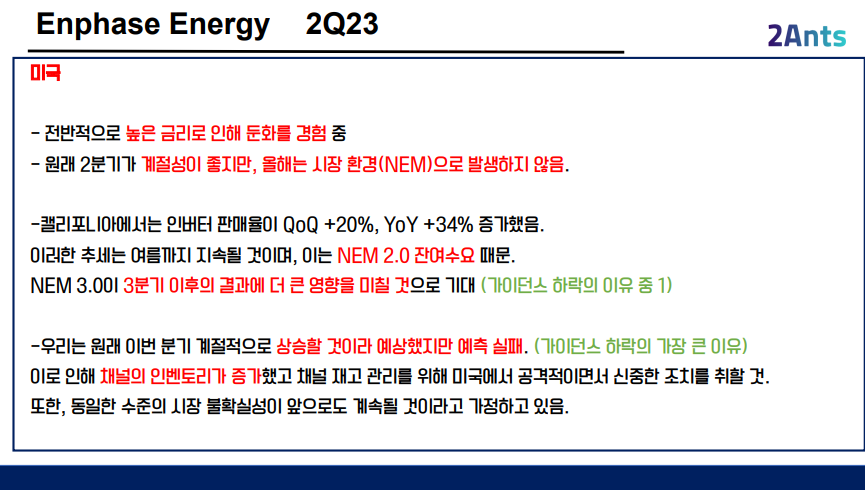

대망의 미국입니다. 사실 가이던스 Cut의 이유는 미국 때문인데요. 현재 미국에서는 높은 금리로 인해 수요 둔화를 경험하고 있다고 합니다.

그리고 가장 중요한 이유는 "재고" 때문입니다. 보통 인버터는 미국에서 2분기에 계절적으로 강한 분기입니다. 따라서 ENPH는 계절성을 고려하여 재고를 넉넉하게 계산하였지만, NEM 3.0 법안 문제로 인해 이번 년도에는 계절성이 통하지 않았던 한 해 였다고 합니다. 따라서 공급 초과로 인해 재고가 쌓이게 된 것이지요. 이로 인해 재고를 다시 정상적으로 돌려야 하며, 이를 위해 가장 쉬운 방법은 "덜 판매하는 것"이라고 밝히며 가이던스 Cut의 이유를 설명해줬습니다.

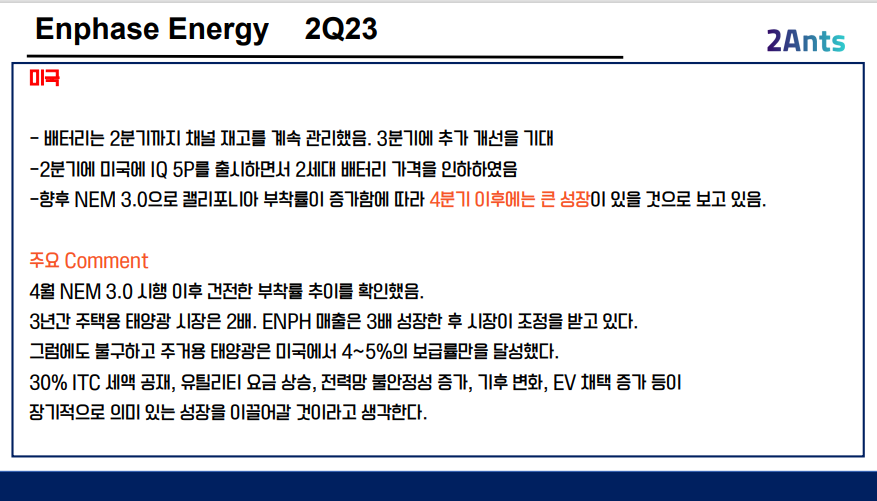

다행히도 배터리의 경우에는 현재 채널 재고가 매우 건강한 상태라고 언급했습니다. 또한 신제품인 IQ 5P를 출시하였으며, 이 5P 배터리가 4분기 이후에는 큰 성장이 있을 것이라 언급했습니다.

추가로 이번 가이던스 컷에도 불구하고 여전히 산업 전망에 대해선 긍정적으로 바라보고 있으며, 신재생의 흐름은 바뀌지 않을 것이라는 멘트로 투자자들을 안심시켰습니다.

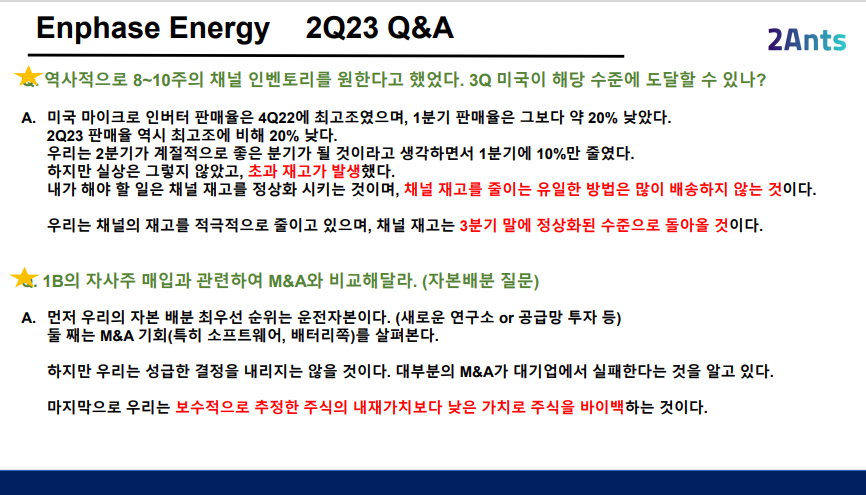

대망의 Q&A를 살펴보겠습니다. (글에선 중요한 부분만 가져오고, 전체 질문은 유튜브로 확인해주세요)

Q&A를 종합해보자면, 다음과 같습니다.

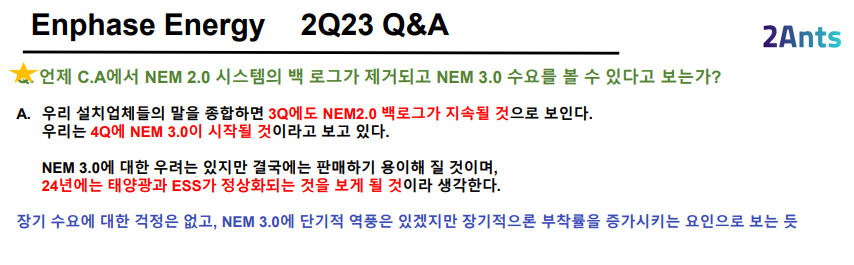

3분기에는 "재고 관리"를 위해 고통을 감내(판매를 하지 않는 것)할 것이며, 유럽의 경우는 걱정할 필요가 없다. 배터리는 이번 분기가 바닥일 것으로 보이며, 4분기부터 턴어라운드할 것으로 보인다. 태양광 산업은 현재 역풍을 맞고 있다. 24년부터는 정상화될 것이며, 결국에는 산업 흐름에 따라 성장할 것이다. NEM 3.0에 대한 수요는 아직 논하기엔 이르며, 4분기부터 NEM 3.0 환경에서의 수요를 확인할 수 있을 것 같다. 따라서 그 전까지는 보수적으로 접근할 것이다.

사실 저는 개인적으로 ENPH라는 기업에 믿음이 매우 강합니다. 이번 실적에서 매우 실망스러운 가이던스가 나왔음에도 "기업이 펀더멘탈을 잃었는가?", "산업이 성장 동력을 잃었는가?" 라는 관점에서 봤을 때 저의 대답은 NO 였습니다. 따라서 지금 재고와 법안으로 업황이 무너졌을 때 포지션을 늘려나갈 생각입니다.

당연히 저의 지극적인 생각이며 ENPH의 실적은 계속해서 Follow up 하도록 하겠습니다.

감사합니다.

'주식 투자 > 기업 분석' 카테고리의 다른 글

| [SE US] 25Q1 실적 발표 정리. "성장세가 멈추지 않는다" (0) | 2025.05.24 |

|---|---|

| UNH US 급락 사태 정리. 왜 빠졌고 앞으로는 어떤 게 남아있을까? (1) | 2025.05.22 |

| [10분 기업이야기] ENPH, 태양광의 아버지 (0) | 2023.06.16 |

| 어레이 테크놀로지스(ARRY), 태양광 산업에서 압도적인 기술력?! (0) | 2022.12.05 |

| 씨그룹(SE US) Shopee, 인도 철수 !?(Feat, 오히려 좋아...) (0) | 2022.04.04 |

댓글