안녕하세요, 2Ants의 Ants입니다.

2주 만에 글을 쓰게 됐습니다. 그동안 재정비를 좀 하고 더 좋은 퀄리티의 글을 전달 드리고자 짧은 휴식을 좀 가졌었는데, 그만큼 더욱 높은 퀄리티의 글로 찾아뵈려고 노력했습니다. 오늘은 많은 분들이 관심을 갖고 계시는 Unity Software(NYSE:U)에 대한 4분기 실적 발표, 컨퍼런스 콜 및 개인적인 밸류에이션까지 다뤄보려고 합니다. 글이 좀 길 수도 있으나 꼼꼼히 읽으신다면 Unity에 대한 정보를 많이 가져갈 수 있으실 거라 생각됩니다.

우선 저는 현재 Unity의 주주가 아닙니다. 정확히는 작년 1월부터 꾸준히 투자를 하다가 11월~12월에 전량 매도를 하였습니다. 다만 Unity라는 기업은 매우 좋은 기업이며 제가 가장 좋아하는 종목 중 하나이기 때문에 실적과 방향성에 대해서는 꾸준히 Follow-up을 하고 있으며, 적정한 가격이라고 생각될 때 재매수를 하기 위해 기다리고 있습니다. 사실 매수와 매도를 하면서 트레이딩을 하는 것이 저의 투자 성향과는 많이 맞지 않습니다. 다만 Unity의 경우에는 제가 워낙 좋아하는 종목이고 제가 세워둔 Valuation 상으로 분명한 Overshooting이라고 생각이 들어 전량 매도를 진행했으며 얼마 전 발표된 Unity의 4분기 실적을 적용한 저의 밸류에이션 테이블을 공개하고자 합니다. 그러면 Unity의 4분기 실적부터 확인해보겠습니다.

■ 4분기 실적 발표

이번 글은 Unity에 대한 기업 분석 글은 아니기 때문에(기업 분석 글은 아래 링크를 참조해주시길 바랍니다), 유니티가 영위하고 있는 비즈니스에 대해서는 모두 안다는 가정으로 말씀드리겠습니다. BM 설명 외에도 오늘 할 내용이 너무 많습니다.

https://2ants.tistory.com/87?category=839020

유니티 소프트웨어 (U), 메타버스의 최고 수혜자!

안녕하세요, 짱모입니다. 오늘 소개해드릴 기업은 유니티(Unity Software.Inc)입니다. 비즈니스도 굉장히 재밌고, 성장성 또한 엄청난 기업이니 기대하셔도 좋습니다! (단, 그만큼의 Valuation Risk는 있

2ants.tistory.com

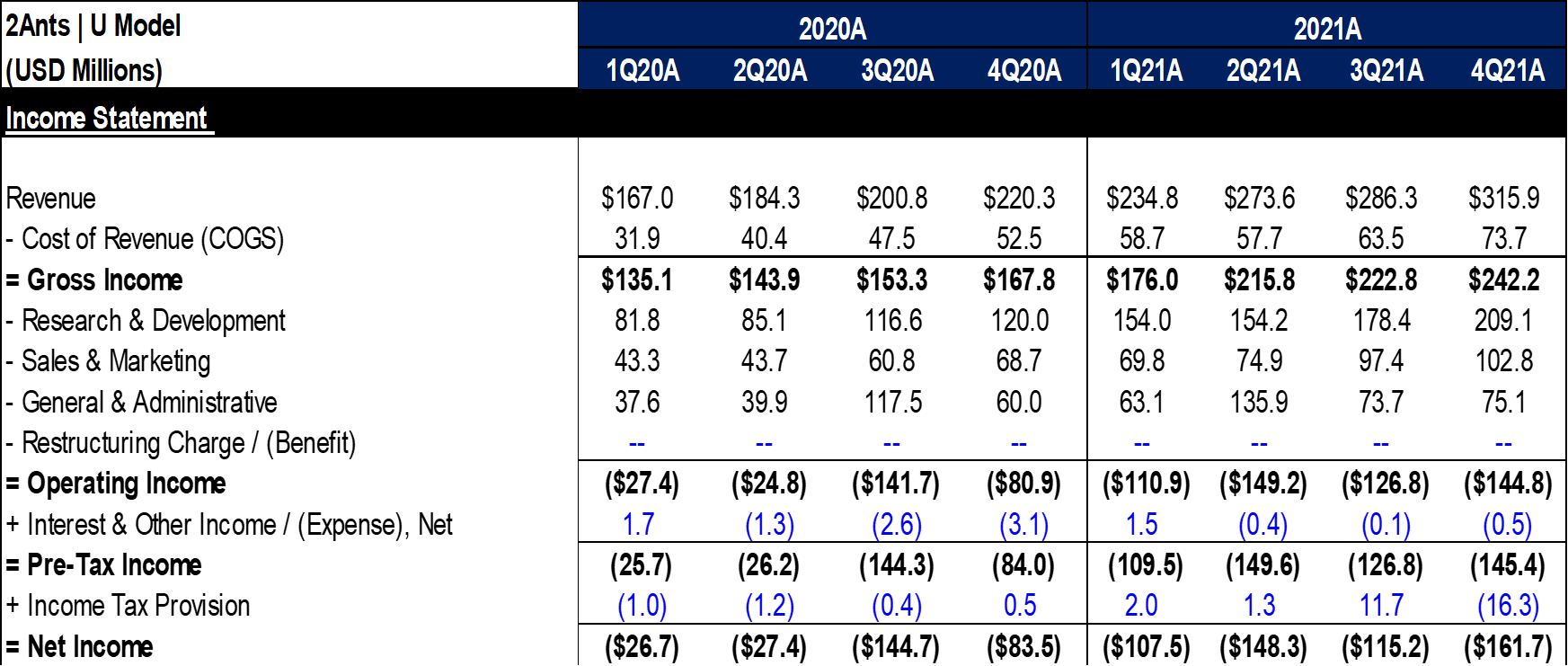

우선 유니티의 4분기 실적은 매우 좋았습니다.

Revenues는 315.9M, Net income은 (161.7M)으로 컨센서스와 가이던스를 모두 상회하였으며, 향후 가이던스 역시 매우 견고하게 제시하였습니다. 역시 실망시키지 않는 군요. Operating Incom의 경우 전 분기 대비하여 마케팅뿐 아니라 R&D 지출을 20% 가량 늘렸기 때문에 영업손실은 늘어났으며, 기타 수익(손실)과 세금의 영향으로 Net income의 순손실도 QoQ 대비 증가한 모습입니다.

좀 더 자세히 부문별로 살펴보겠습니다.

유니티의 4분기 전사 매출은 YoY +43%, QoQ+10% 상승하였습니다.

21년도를 총합해보면, YoY 기준으로 19년엔 42%, 20년엔 43%, 그리고 21년엔 44% 성장한 미친 성장을 보여주고 있습니다. 보통 Small cap의 경우 상장 초반에는 절대적인 매출 숫자가 적기 때문에 Growth Rate이 부풀려지고, 이러한 성장률을 2~3년씩 끌고가지 못하게 되어 밸류에이션 프리미엄을 압수(?)당하게 되는 경우가 많습니다. 하지만 유니티의 경우 19년 500M의 매출에 불과했던 회사가 21년도에는 당당히 매출이 1B을 넘기는 중견 기업이 되었음에도 오히려 성장률은 더욱 높아지는 아주 이상적인 성장 곡선을 그리고 있네요.

4분기 기준으로 Unity는 CRE 부문 매출 비중이 31%에 불과하고(이것도 많이 높아진 것이긴 합니다) OPE 부문의 매출 비중이 70~80%를 차지합니다. 하지만 저는 앞선 유니티 글에도 누누히 말씀드리지만, CRE 부문의 매출 비중이 OPE 부문 매출 비중을 초월하는 것이 장기적으로 Unity가 나아가야 할 방향성이라고 생각합니다. 그런 점에서 이번 실적 발표를 매우 긍정적으로 받아들였습니다.

최근에 Unity가 받고 있는 Risk는 단연 "애플의 IDFA 정책 변화"일 것입니다. 실제로 애플이 광고 정책을 변경하면서 광고로 돈을 버는 FB, SNAP(이번 실적 발표에서 급등하긴 했지만) 등의 기업의 주가가 엄청나게 빠지기도 하였습니다. 유니티 역시 OPE 부문이 광고 수입이기 때문에 투자자들 입장에서는 "불안한 투자"일 수밖에 없습니다. 실제로 OPE 부문의 분기별 성장률을 보면 3Q21부터 급속도로 성장률이 저하되는 것을 확인할 수 있을 것입니다. 2Q21에는 QoQ 대비 25% 성장했던 OPE 사업부가 3Q21에는 1% 성장에 그쳤습니다. 사실 제가 유니티를 전량매도 했던 이유 중에 하나는 개인적으로 "4Q21에서 Unity의 OPE 부문이 역성장할 것이다."라고 생각했기 때문입니다. 하지만 이번 실적 발표에서 OPE 부문은 QoQ 5% 가량 성장하는 모습을 보였습니다.

여기까지는 "오~ 나쁘지 않게 잘 했는데?" 정도로 생각했습니다. 하지만 CRE 부문의 매출 성장을 보고 "와, 정말 좋은 기업이긴 하구나"라는 생각이 들었습니다. 지난 3분기 실적 발표에서도 QoQ로 16% 성장한 CRE 사업 부문을 보고 굉장히 감탄했었는데, 이번 4분기 실적발표에서는 무려 3분기보다 19% 성장하였기 때문입니다. OPE 부문의 Risk를 장기 성장 동력인 CRE 부문의 사업으로 언제든 Cover할 수 있다는 "근거있는 자신감을 보여준 셈"인 것입니다. 이 정도면 22년에 OPE 부문의 성장이 어느정도 정체된다고 할지라도 CRE 부문의 성장으로 유니티가 현재 진행 중인 고성장 곡선에는 큰 타격이 없을 수도 있겠습니다.

■ 4분기 컨퍼런스 콜

사실 컨퍼런스 콜이야말로 실적 발표의 꽃입니다. 아무리 실적이 좋아도 컨퍼런스 콜의 내용에 따라 주가가 급락하기도 하고, 실적이 좋지 않아도 컨퍼런스 콜의 내용이 긍정적이라면 주가가 급등하기도 합니다. 그만큼 컨퍼런스 콜에서는 이번 분기 실적의 자세한 세부 내용과 앞으로의 기업 방향성에 대한 내용이 모두 녹아있기 때문에 본인이 투자하고 있는 기업이라면 꼭 체크해야 하는 부분이기도 합니다. 그렇다면 유니티의 4분기 컨퍼런스 콜에서는 어떤 내용이 나왔을까요? (줄글로 설명하면 너무 길어지기 때문에 핵심들만 항목형으로 제시하겠습니다)

- 22년 예상 매출은 14억 8,500만 달러 ~ 15억 5,000만 달러이다. (YoY +34~36%)

: 사실 저는 유니티가 22년 1분기에 애플의 IDFA 정책 때문에 성장률을 유지 못 할 것이라는 스탠스였습니다. 유니티에 투자하고 있지만(그 때는) 객관적으로 바라봤을 때 메인 사업인 OPE 부문이 성장 둔화가 되면 전사적인 성장률 30~40%가 가능할 리 없다고 생각했기 때문이죠. 하지만 이번 실적 발표에서도 봤듯이 CRE 부문의 눈부신 성장과 함께 IDFA도 슬기롭게 해쳐나가고 있는 모습을 보여줬습니다. 경영진이 직접 22년 성장률을 35% 정도로 제시했다는 것 역시 그만큼 자신감과 근거가 있는 수치라는 점이겠죠.

- IPO 당시 추정했던 TAM은 290억 달러였다. 하지만 우리는 이제 Unity의 TAM을 450억 달러로 확대한다.

: TAM이란 Total addressable market의 약자로 해당 기업의 제품/서비스가 속한 시장의 규모를 뜻합니다. IPO 당시 Unity 경영진들은 Unity가 Target하는 시장의 규모를 290억 달러로 측정하였었지만, 현재 가속화 되고 있는 메타버스, 기업들의 Digital TransFormation 등의 환경에서 Unity가 제품을 제공할 수 있는 시장 규모가 훠얼씬 커졌다는 뜻입니다.

- 21년에는 전략적 M&A를 통해 획기적으로 TAM을 확대했다.

: 21년에 Unity를 요약하면 "폭발적인 성장과 함께 공격적인 M&A"라고 설명할 수 있을 것 같습니다. 21년에 유니티는 큼직한 기업 인수가 몇 차례 있었는데요. 대표적으로는 Parsec, Weta Digital, Unity Gaming Services를 추가하면서 다양한 산업과의 결합을 위해 서비스를 확대하였습니다.

- 21년에는 게임 시장에서 가장 빠르게 성장하고 있는 모바일, AR/VR 부문에서 시장 점유율이 확대됐다.

- IDFA가 적극적으로 실행된 21년에도 꾸준히 시장 점유율을 확보했다.

: 경영진이 직접 IDFA에 대한 Unity의 행보를 평가했다는 점에서 의의가 있었습니다. 다만 저의 입장에서는 22년 1분기 IDFA로부터 오는 타격을 좀 더 수치화해줬으면 좋았을 것 같은데(제가 11월에 유니티를 판 이유 중 두 번째로 큰 이유입니다), 이에 대한 언급은 없었습니다. 그냥...21년에 우리 잘했다~

- 4분기 3억 1,600만 달러의 매출은 YoY +43%이며, 여기에는 WetaFX의 라이선스 수수료 400만 달러가 포함됐다.

: 아까 살펴봤듯이 4분기 매출은 316M으로 YoY+43%였습니다. 경영진이 밝히기에 여기에는 Weta의 라이선스 수익이 포함되어 있다길래 유심히 봤더니 이를 제하고도 유니티의 4분기 매출은 312M으로 YoY+41%에 해당합니다.

- CRE 부문 중 Non-gaming 부문이 폭발적으로 성장했다

: 이번 실적 발표에서 가장 핵심적인 내용이라고 생각합니다. Unity가 성장하기 위해선 CRE, 그 중 Non-gaming 부문의 성장이 무엇보다 중요합니다. 4분기에 Non-Gaming 부문은 전년 대비 70% 이상 성장했으며, 현재는 CRE 전체 매출 중 25%를 차지합니다. 여기서 말하는 Non-Gaming은 말 그대로 게임 산업이 아닌 건설, 디자인 등 다른 산업군에서의 고객을 이야기합니다. 예를 들어 이번 분기에 유니티는 현대자동차와 디지털 트윈 계약을 맺었으며, 현대 자동차는 제조 공정 전반에 Unity 툴을 활용하여 제조 공정을 보다 효율적이게 제조 공정을 혁신(제조공정의 메타버스)할 수 있습니다. 현대자동차뿐 아니라 유니티의 고객 중에는 도요타도 포함되며, 유니티는 이베이와도 360도 대화형 뷰(쇼핑,커머스의 메타버스) 서비스를 출시하였습니다. 또한, 중국의 전기차 제조업체(업체명은 모르지만, 니오나 샤오평이었으면 좋겠네요...) 글로벌 산업기계 제조업체 등과도 제휴를 맺으며 메타버스 세계를 가장 앞단에서 열고 있습니다.

- 10만 달러 이상 고객은 1,052개로 확대 되었다.

: 유니티의 실적을 볼 때 가장 중요한 지표 중 하나는 10만 달러 이상 고객의 수입니다. 실질적으로 유니티에 매출을 인식시켜 주는 곳들이 바로 이 고객들이기 때문이죠. Unity의 4분기 10만 달러 이상 고객의 수는 1,052개로 12개월 만에 793개에서 250개 이상의 업체를 확대하였습니다. 21년 4분기 매출에서는 전체 매출 중 85%가 바로 이 고객들입니다.

- 4분기에 5년 만기 채권을 총 17억 2,500만 달러 발행하였다.

: 제 블로그에서는 해당 공시가 나오자마자 전달을 드렸습니다. 유니티는 4분기에 Weta를 인수하면서 신규 CB를 발행하였습니다. 5년 만기이며, Zero Coupon Rate, 전환가는 308.72 달러입니다. 이는 뒤에 밸류에이션을 할 때 반영해주도록 하겠습니다.

그 외에도 영업마진의 개선(클라우드 호스팅 비용의 효율화), 고객과의 상생관계 강조, Create 부문 중 Top 퍼블리셔의 확대(대표적으로는 Riot Forge Ruined King: 리그오브레전드 IP를 활용한 RPG 게임) 등의 내용도 있었습니다만 다 적기에는 너무 길어져 이 정도로 컨퍼런스 콜은 정리하도록 하겠습니다.

■ Valuation

마지막으로 저의 Unity Valuation입니다. 밸류에이션 글마다 말씀을 드리지만, 밸류에이션이라는 것은 매우 매우 주관적이기 때문에 적당히 참고만 하시는 것이 좋을 것 같습니다. 제가 세워놓은 모델링이 잘 들어맞는 경우도 있지만, 터무니없었던 적도 수없이 많았기 때문에 도출된 Target Price를 맹목적으로 바라보시는 것보다 그 과정에서 세워진 가설들 위주로 봐주시면 될 것 같습니다.

우선 이번에 발행된 CB를 먼저 반영해 보겠습니다.

원래는 CB는 채권과 비슷해서 만기 기간동안 이자 비용이 지출되는데, Unity와 같은 인기가 많은 기업은 이자를 주지 않아도 산다는 투자자들이 널렸기 때문에 Zero interest로 발행을 하기도 합니다. 유니티가 이번에 발행한 CB도 이자 비용이 0인 Zero Coupon으로 발행을 하였으며, 전환가액도 현재 금액의 거의 200%가량이 되는 308 달러입니다. 308.72달러에 CB가 모두 보통주로 전환이 된다고 가정했을 때, 늘어나는 보통주는 5,587,587 주입니다. 만기가 26년이기 때문에 저는 이 숫자를 26년도 테이블에 적용하였습니다.

우선 2030년 까지의 예상 매출과 순이익은 모건스탠리의 Unity 밸류에이션을 참고하였습니다. 향후 8년의 Cash Flows를 제가 추측하는 것보다는 주요 해외 IB 애널리스트의 숫자를 가져오는 것이 더욱 합리적이라고 생각했기 때문입니다.

모건스탠리 Unity 테이블에 의하면 Unity의 순이익이 흑자 전환 되는 것은 2026년입니다. 따라서 2025년까지는 P/E 밸류에이션을 적용할 수 없고 PSR 밸류에이션을 적용하였습니다. PSR Multiple은 Unity의 예상 5년 매출 CAGR인 32%를 적용하여 PS 32 멀티플을 예상 REV에 적용하였습니다. 이렇게 해서 나온 결과값은 미국 10년만기 채권 수익률만큼 PV로 땡겨왔습니다.

이렇게 해서 나온 Unity의 T.P는 향후 1년, 즉 22년 말까지 $164로 계산이 됐습니다.

유니티의 Net income이 +가 되는 2026년부터는 P/E 멀티플을 활용하였는데, 성장률이 워낙 높고 EPS의 절대량이 너무 작기 때문에(흑자 전환된 지 얼마 안 됐기 때문), PEGR을 도입하였으며 적정 PEG는 2로 계산을 하였습니다.

그 결과 5년 뒤 Unity의 Target Price는 $482.65로 계산하였습니다.

이는 26년에 전환될 유니티의 CB가 포함됩니다. 물론 금리가 인상되면서 성장주 Multiple이 축소가 된다면 이를 반영해서 Unity의 T.P가 축소될 수 있으며, 2027년까지 가면서 Unity B.M에 예상치 못한 타격이 발생하면 이러한 수치들을 다시 반영하여 계산해야겠지요. 지금 제가 계산한 Valuation은 현재 금리와 앞으로 예상되는 성장률을 Unity가 그대로 보여줬을 때의 가격이라는 점 참고해주시면 좋을 것 같습니다. 다만 현재까지 Unity는 항상 가이던스를 Beat해오는 좋은 모습을 보여주었기 때문에 앞으로의 성장 곡선에도 큰 변화가 없을 것이라고 생각합니다.

그러면 다음 번에는 제가 직접 투자하고 있는 기업은 ENPH(Enphase) 실적 발표와 함께 돌아오도록 하겠습니다.

감사합니다.

댓글